Последователен ли Нацбанк в своей монетарной политике?

Мнение автора является частным и не отражает мнения или позиции Национального банка РК

15 января НБ РК объявил о снижении базовой ставки на 0,5% до 9,75% – снижение оказалось несколько больше, чем предполагали эксперты. Так бывает, и нередко, но АО "Халык Финанс" вдруг выступило с громким заявлением, широко растиражированным в СМИ.

В частности, инвестбанк "Халык Финанс" заявил, что решение монетарного регулятора противоречит традиционной политике… несоответствие действий Нацбанка с традиционной политикой – инфляционное таргетирование приведёт к снижению доверия к монетарному регулятору… Нацбанк должен формально объявить об изменениях в своей денежно-кредитной политике…

Это очень серьёзные обвинения, которые могут сформировать мнение о непредсказуемости действий Нацбанка, подрывают доверие к монетарной политике, к тенге и финансовой системе. Исходят они от компании – члена крупнейшей финансовой группы страны, что придаёт им публичный вес. Вместе с тем аргументы не выдерживают никакой профессиональной критики.

Рассмотрим, насколько непредсказуемым было решение о снижении и соответствует ли оно объявленной политике. Также посмотрим на аргументы "Халык Финанс".

Сначала я процитирую тезисы, опубликованные в официальных пресс-релизах и публичных материалах, они же так или иначе звучали в выступлениях представителей Нацбанка.

Пресс-релиз от N29 от 9 октября 2017 года. "О сохранении базовой ставки до 10,25%": "До конца текущего года инфляционный фон останется умеренным. Сохраняющиеся инфляционные риски со стороны предложения, а также повышение волатильности на валютном рынке ограничивают потенциал снижения базовой ставки до конца текущего года (здесь и далее выделено мной. – Авт.). Сохранение определённых инфляционных рисков связано с… ситуацией на рынке ГСМ и отдельных видов продовольствия. Рост потребительского кредитования и стимулирующая фискальная политика являются основными драйверами повышения совокупного спроса. Тем не менее дальнейшее расширение кредитования сдерживается снижением в реальном выражении заработных плат и доходов населения, а также ограниченным капиталом банков".

Разъяснения для неспециалистов в области макроэкономики: ситуация развивается нормально, но до нового года остаётся угроза роста цен из-за ГСМ, тарифов и всплеска курса – поэтому до конца года ставка вряд ли снизится. Это сигнал, что вопрос о снижении будет решаться по результатам осени и декабря. Явно показаны ключевые факторы спроса и соответствующие угрозы: падающие доходы населения и потребительское кредитование, рост которого ограничен.

Пресс-релиз N38 27 ноября 2017 года. "О сохранении базовой ставки до 10,25%": "Уровень годовой инфляции в октябре ускорился, однако соответствует прогнозным значениям Национального Банка. Динамика инфляции обусловлена в большей степени действием краткосрочных факторов – удорожанием энергоносителей и отдельных видов продовольствия. Риски реализации вторичных эффектов от подорожания энергоносителей могут сохраняться в краткосрочном периоде и привести к повышению инфляционных ожиданий. В инфляционных ожиданиях населения проявились признаки повышенной волатильности, что отражает высокую долю адаптивной составляющей (выделено мной. – Авт.)".

Для неспециалистов прокомментирую два момента. Во-первых, прямо разъяснена природа всплеска инфляции: дважды подчёркнуто, что факторы краткосрочны и вторичные эффекты если и проявятся, но на краткосрочном периоде (ноябрь-декабрь). Во-вторых, прямо акцентируется внимание на изменении природы ожиданий – росте "адаптивной составляющей". Адаптивность означает, что текущие ожидания больше продиктованы текущей инфляцией, т.е. сиюминутным, краткосрочным шоком, что в определённой степени снижает их значимость для принятия решений. Взаимодействие ожиданий и инфляции довольно сложно, и если быть точным, то значимость ожиданий меняется, но в данном контексте для принятия решения она снижается.

Пресс-релиз N 40 от 29 ноября 2017 года "О прогнозе инфляции": "Согласно прогнозам годовая инфляция будет находиться ближе к верхней границе целевого коридора 6-8%…. шоки предложения на рынке мясопродуктов и плодоовощной продукции,… ГСМ и ослабление обменного курса…, привело к росту инфляционных ожиданий. Восстановление потребления домашних хозяйств происходит медленными темпами. С одной стороны, оно поддерживается ростом розничного кредитования, однако ограничивается сокращением реальных доходов населения. Ввиду данного факта была пересмотрена оценка разрыва выпуска на прогнозном периоде со слабоположительного на слабоотрицательный, что свидетельствует о сохранении дезинфляционного давления в экономике… (выделено мной. – Авт.)".

Разъясню для неспециалистов в области макроэкономики смысл и важность некоторых моментов:

1. Новые данные и результаты моделирования с их учётом привели к принципиальному пересмотру ситуации. Согласно новым оценкам, в экономике сохраняется дезинфляционное давление. В упрощённой аналогии дезинфляционное давление похоже на замедление движения машины в гору: машина ещё едет вверх, но если ничего не делать, скажем, не надавить на газ, то скорость будет падать. То есть инфляция будет замедляться, если ничего не делать. Это очень значимое, принципиальное изменение, открытый сигнал для специалистов. При инфляционном таргетировании важно, чтобы инфляция была в районе целевого показателя, не больше и не меньше. Сообщение о пересмотре разрыва выпуска с положительного на отрицательный, наличии дезинфляционного давления фактически является прямым и открытым заявлением о весьма вероятном и, возможно, значительном снижении базовой ставки.

2. Рост инфляционных ожиданий происходит на их адаптивности, вызванной кратковременными шоками. Эта проблема идентифицирована, проанализирована, находится под пристальным вниманием регулятора. Она выделена в отдельный риск в обзоре инфляции, опубликованном 30 ноября 2017 года на сайте НБ РК, и отдельно обсуждалась на встрече с экспертами. Такие моменты бывают всегда во всех странах. В частности, проблема "незаякоренности" ожиданий обозначена и Центробанком РФ на брифинге по снижению ключевой ставки до 8,5% 15 сентября 2017 года.

3. Снова звучит озабоченность, что инфляция сдерживается падающими доходами населения, а спрос поддерживается потребительским кредитованием.

4. Ещё раз заявлено, что, по прогнозам, инфляция будет у верхней границы коридора.

Если перевести совсем на бытовой язык, то фактически открытым текстом говорится:

"Спрос практически не восстанавливается; инфляция может существенно замедлиться; текущий всплеск определяется во многом краткосрочными шоками со стороны предложения; ожидания перестают быть ориентиром и индикатором – этот момент несёт риски, но они оценены, осознаны, их готовы принять и работать. Посмотрим до конца года на развитие ситуации (риски вторичных эффектов в краткосрочном периоде), но напоминаем, что пока ожидания инфляции на уровне 7,7%".

Давайте рассмотрим динамику ключевых параметров, на которые постоянно обращает внимание Нацбанк, – именно на них нужно формировать ожидания по базовой ставке – и оценим, насколько непредсказуемым было решение, насколько оно не соответствует политике инфляционного таргетирования.

На графиках новые данные, ставшие доступными после 30 ноября, выделены красным цветом.

В октябре и ноябре 2016 они обвалились. Отмечу, что здесь приведены уточнённые данные, по предварительным же данным, в октябре падение было еще больше – 10,1%. Для понимания масштаба сообщу, что в октябре и ноябре впервые за 8 лет упали номинальные доходы населения. Может, даже больше, чем за 8 лет, – данные по этому показателю на сайте Комитета по статистике доступны только с 2010 года.

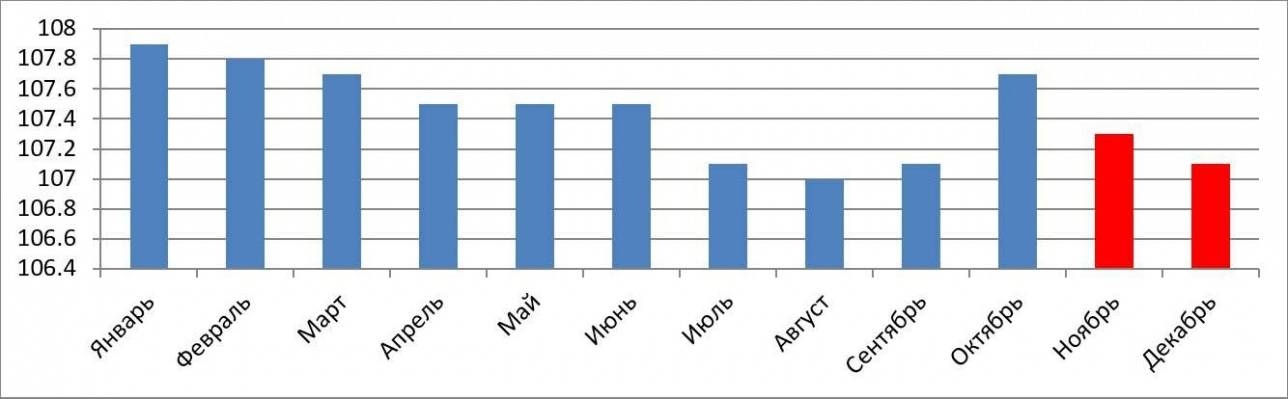

Потребительское кредитование стагнирует уже полгода:

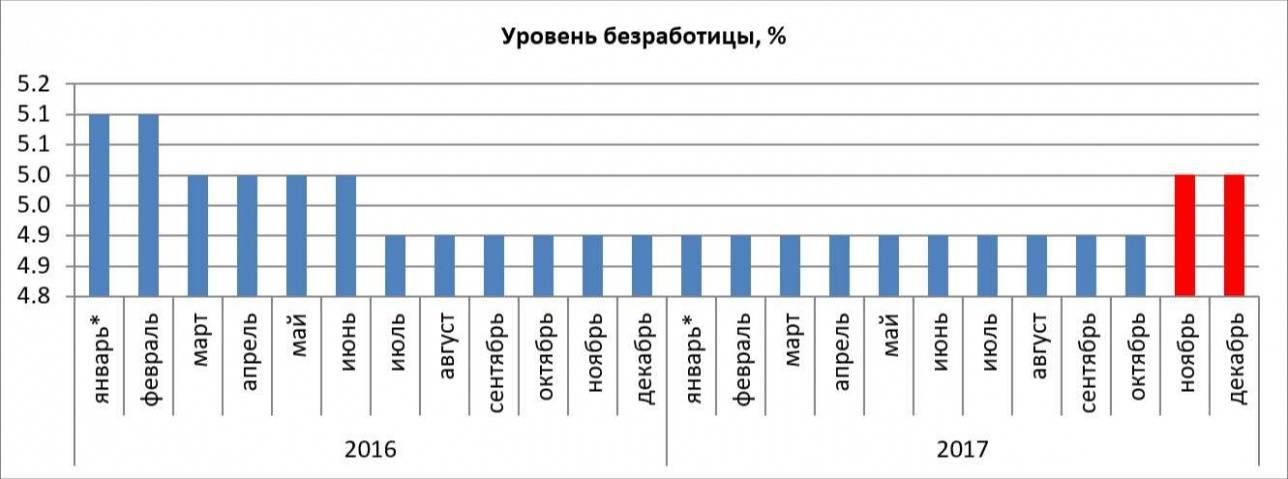

Занятость связана с доходами, а безработица устойчиво выросла впервые за 16 месяцев:

Инфляция существенно замедлилась, на протяжении двух месяцев устойчиво отклоняясь от прогнозной траектории, в итоге оказавшись значительно (на 0,5-0,7%) ниже прогноза.

Динамика инфляции согласуется с сильным падением доходов, стагнацией кредитования, ростом безработицы и наличием дезинфляционного давления в экономике, о котором сообщалось в конце ноября.

С учетом таких данных понижение базовой ставки на 0,5% является предсказуемым, прозрачным, отвечающим риторике и уж точно соответствующим политике инфляционного таргетирования.

Было октябрьское предупреждение, что по итогам осени и декабря вполне возможно снижение этой ставки. В ноябре было сообщение о наличии дезинфляционного давления в экономике, медленном восстановлении спроса, связанном с падением доходов населения и ограниченностью роста кредитования. Было предупреждение, что всплеск инфляции носит краткосрочный характер, но для подтверждения нужно посмотреть на результаты ноября-декабря. Данные за эти месяцы подтвердили, что инфляция действительно резко и устойчиво снижается, падение доходов населения ускорилось, а кредитование не выросло – это значит, что ожидать ускорения инфляции не имеет смысла. В полном соответствии с политикой инфляционного таргетирования произошло понижение ставки. Непонятно, в чём вдруг действия НБ РК в такой ситуации не соответствуют традиционной политике инфляционного таргетирования? Кстати, АО "Халык Финанс" в своём сообщении также не ответило на этот вопрос.

В качестве одного из аргументов аналитики заявляют, что большинство экспертов прогнозировали сохранение базовой ставки Нацбанка на прежнем уровне. Важно понимать, что под громким словом "большинство" скрывается 6 (аж целых шесть!) человек из 10, опрошенных агентством Блумберг. Из опрошенных АФК порядка 20 экспертов половина считала, что ставка будет снижена, то есть в этом опросе уже не большинство, но и 20 человек, очевидно, не могут считаться значимой выборкой.

Во избежание возможных спекуляций в будущем сообщу, что даже в случае репрезентативной выборки несовпадение мнения экспертов и решения Центробанков не являются чем-то неординарным и даже очень редким явлением. Некоторые примеры: "Европейский Центрбанк неожиданно понизил ставки" 7.11.2013 (ссылка), "ЕЦБ удивил финансовые рынки снижением процентной ставки" 4 сентября 2014 (ссылка), "ЕЦБ неожиданно понизил ставку" 3 ноября 2011 года (ссылка), Федрезерв преподнёс Уолл-стрит приятный сюрприз, снизив ставки” 11 апреля 2001 (ссылка), "Джанет Йеллен удивила многих, не повысив процентные ставки в сентябре 2015" (ссылка), "Банк Японии неожиданно понизил учётную ставку ниже нуля…" 29 января 2016 года (ссылка), "Сюрприз" – слово, которое используется для описания решения Банка Японии не снижать процентные ставки" 28 апреля 2016 года (ссылка). Это результаты поиска "навскидку" в Google сюрпризов от центробанков. Ни в одной монетарной политике мира не написано, что решения должны совпадать с мнением экспертов, хотя признаётся, что это немаловажный фактор. Соответственно, при таких сюрпризах никто не обвиняет центральный банк в изменении денежно-кредитной политики, непрозрачности или непоследовательности. В общем-то, также поступило и наше экспертное сообщество, а также российские специалисты, участвовавшие во встрече с экспертами. За исключением только "Халык Финанс".

Другие аргументы также вызывают удивление:

"Наши ожидания базировались на том, что с точки зрения инфляционного таргетирования очень важным факторами для принятия решения являются: текущий уровень инфляции, снижение её волатильности и динамика инфляционных ожиданий населения и рынка. По первым двум факторам мы не видели прогресса, а по инфляционным ожиданиям… отмечалась значительная негативная тенденция".

По волатильности: природа и краткосрочность всплеска инфляции в октябре объяснены несколько раз, в ноябре-декабре она падала быстро и устойчиво, в соответствии с другими фундаментальными факторами. По уровню: инфляция оказалась существенно ниже прогноза. Тезис об отсутствии прогресса по уровню и волатильности инфляции вызывает недоумение. Негативная тенденция по инфляционным ожиданиям очень подробно рассматривалась и анализировалось, были даны публичные пояснения по его природе, вопрос обсуждался на встрече с экспертами, отдельно прописан и выделен в отдельный риск в "Обзоре инфляции". Есть риск, но есть публичная и прозрачная позиция НБ по этой проблеме.

Аналитики "Халык Финанс" цитируют Нацбанк, прямо назвавший канал ожиданий (в т.ч. инфляционных) "немаловажным фактором". Подчеркну: не "ключевым", не "главным", не "определяющим", а "немаловажным". В своих сообщениях Нацбанк постоянно подчёркивает и другие параметры: занятость, доходы, финансовые рынки, природу инфляции, драйверы совокупного спроса и т.д. Аналитики добровольно "самоограничили себя тремя "очень важными факторами", причём вопреки всем сообщениям регулятора, и решили, что "Нацбанк не делает то, что говорит". Похоже, что они просто не слышат Нацбанк.

Кстати, в отчёте досталось и Комитету по статистике: "Есть определённые сомнения в достоверности данных по резко ослабевшей инфляции в декабре 2017 год. Мы прогнозировали рост месячной инфляции в декабре 2017, однако статистика показала противоположную тенденцию (0.7% в декабре против 0.9% в ноябре)".

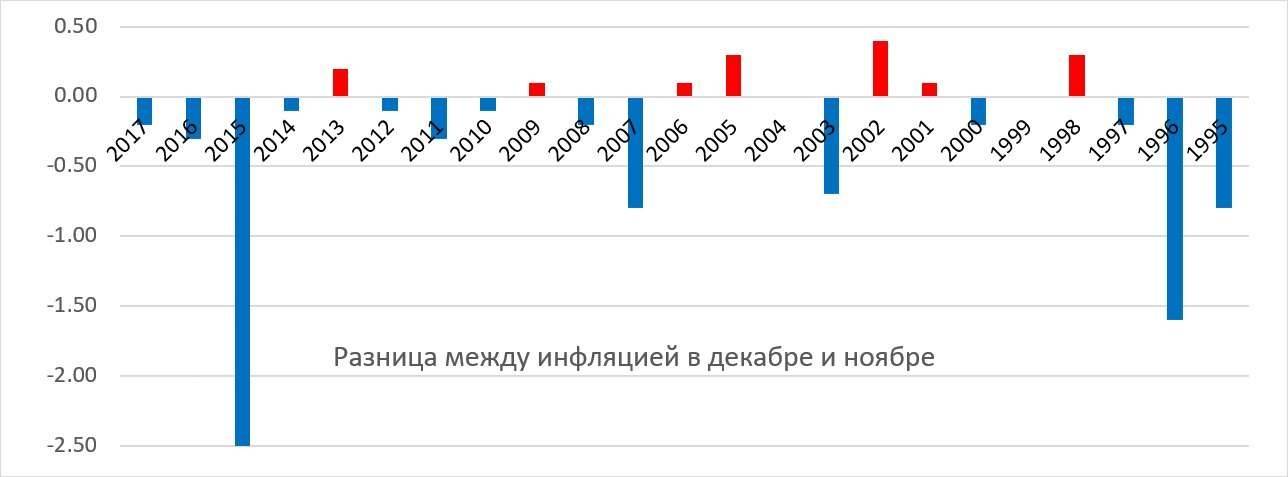

Ниже приведён график разницы между декабрьской и ноябрьской инфляцией в Казахстане с 1995 года. Ускорение инфляции в декабре по сравнению с ноябрём является скорее исключением: за 23 года наблюдений оно было в 30% случаев, а за последние 11 лет – лишь дважды.

Не могу представить, чем руководствовались аналитики "Халык Финанс", которые на такой исторической статистике, обвально падающих доходах, стагнации кредитования и росте безработицы прогнозируют ускорение инфляции в декабре. Хотя в тексте приведён очень профессиональный и весомый аргумент: "Увеличение предновогоднего спроса, сопровождаемого повышенными инфляционными ожиданиями, должно было (выделено мной. – Авт.) привести к росту инфляции".

Резюме: Сообщение "Халык Финанс" удивительно и непонятно. Халык Груп безусловно является лидером на финансовом рынке страны, квалификация сотрудников в целом не ставится под сомнение. Ошибаться в прогнозах могут все – это не зазорно, а даже нормально. Досадно, что отдельные аналитики столь квалифицированного игрока, ошибившись в прогнозах, вместо пересмотра своих моделей решили публично обвинить всех вокруг (Нацбанк и Комитет по статистике) в манипуляциях и обмане: ""Нацбанк должен… объявить об изменениях в своей денежно-кредитной политике… есть определённые сомнения в достоверности данных по резко ослабевшей инфляции". Похоже, этой группе специалистов сила бренда дала смелость суждений, а не квалификацию.

А вообще, сообщение выглядело бы смешным: "Наши прогнозы не сбываются – это значит, что Нацбанк и Госкомстат всех обманывают", если бы оно не звучало под брендом лидера финансового сектора и не распространилось бы в СМИ. Очень надеюсь, что за подобным публичным сообщением не стоят какие-то иные цели, не связанные с профессиональной дискуссией.

Мнение автора может не совпадать с позицией редакции.