Долларизация ментальности населения не даёт развиваться рынку в РК

Это не проблема людей – это проблема информационного пространства и самоусиливающихся стереотипов. В связи с этим наше мышление, действия, оценки, планы всё сильнее утрачивают адекватность. Невозможно правильно оценить реальность через мутные очки или кривые зеркала, и с этим связана значительная доля проблем в экономике, в политике, в общественных отношениях и во взаимодействии власти и общества. Искривления восприятия трудно увидеть, потому что они стали стереотипом мышления, аксиомами, которые не подвергаются критическому анализу. Они перешли в категорию "а как же иначе?".

В этих заметках я остановлюсь лишь на одном таком искривлении – долларизации ментальности. Именно ментальности, потому что экономика, уже давно дедолларизована. Мы привыкли мыслить, оценивать доходы, значимые для нас вещи, вообще уровень жизни - в долларах. Это бессмысленно, не отвечает реальности и искажает её.

Да, когда-то это было актуально, особенно в 90-е, после введения тенге, но вот уже 3 года как утратило смысл, и сегодня привычка цепляться за условные единицы является "фантомной болью", не имеющей отношения к реальным проблемам.

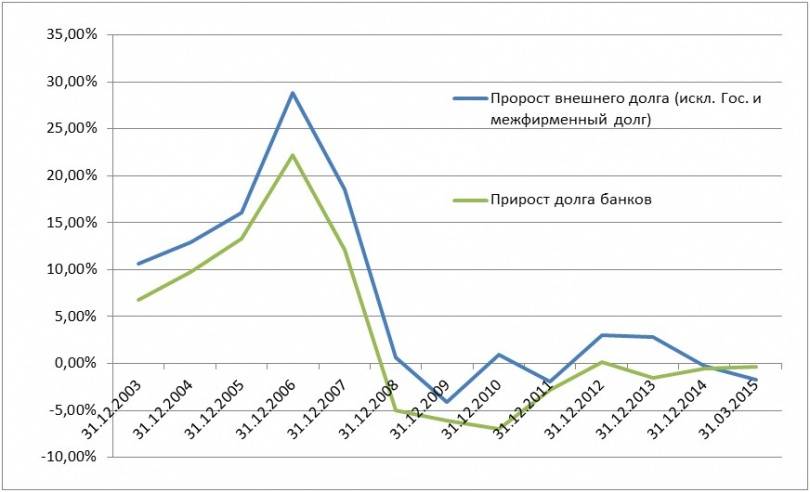

Рассмотрим прирост внешнего долга страны по годам, а по сути - объёмы годовых поступлений валюты. Исключим межфирменную задолженность, чаще всего головная компания поставляет оборудование и услуги, а долг записывается на местный её филиал – то есть валюта не поступает. Также исключим госдолг - он конвертируется в Нацбанке, и в экономику поступает только в тенге. Корпоративный сектор тоже в основном работает с валютой лишь в производственных нуждах. Банки же кредитуют малый и средний бизнес, а также население, то есть всю клиентуру, которая ещё "не доросла" до международного рынка капитала с привязкой к инвалюте. То есть как раз они и поставляют валюту в страну, формируя заодно "валютное" общественное сознание населения, как прямо через наличные средства, так и через займы, привязанные к доллару, да потребительские кредиты, где цены также конвертируются в баксы. Оговорюсь, что это не со зла, просто таким образом осуществляется нормальное профессиональное управление валютными рисками.

Понятна долларизация страны в 2003-2007 годах, когда приток наличных долларов в РК был на уровне 10-20% ВВП. Но после 2008 года поток свободных "к распределению" долларов уже закончился, и баланс стал даже отрицательным.

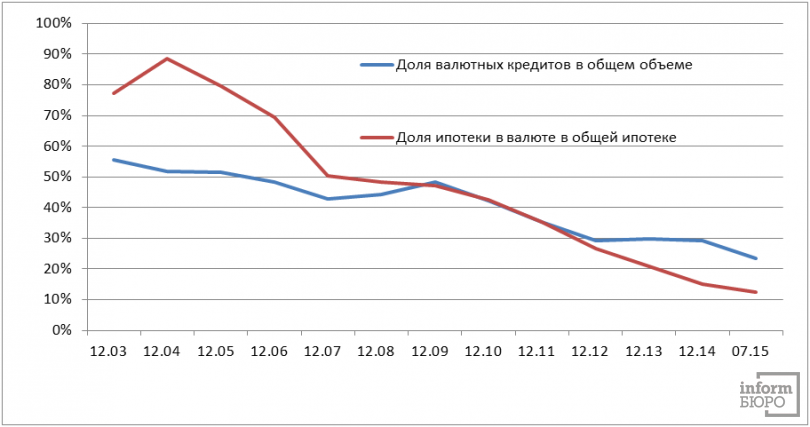

Ниже приведена схема доли ипотечных кредитов и вообще валютных займов в портфелях банков.

Уже три года как достигнуто "квалифицированное большинство" предприятий и людей, не зависящих в своих обязательствах от доллара. К примеру, доля валютных займов в той же ипотеке сначала снизилась до уровня менее 30%, а сейчас вообще составляет 10% - так почему же до сих пор нормальным считается измерять цену недвижимости в долларах?

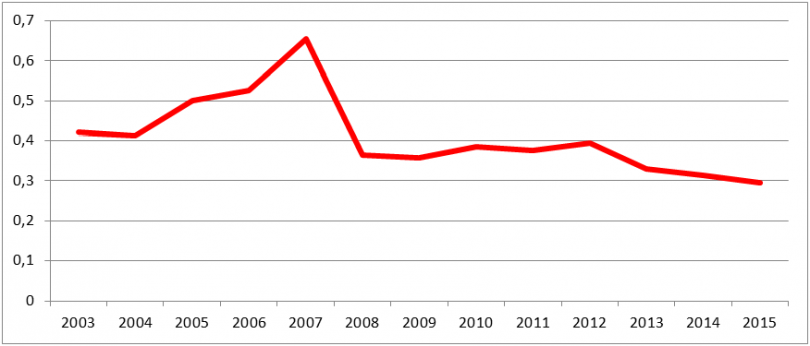

Приведу соотношение объёмов купли-продажи наличных долларов через обменные пункты в мае каждого исследуемого года - к месячному доходу населения за соответствующий год. Сама по себе эта пропорция как бы не имеет особого смысла, но важен тренд. Сейчас упомянутое соотношение в два раза ниже показателей 2007 года и ниже показателей 2003-го. Думаю, что без "шоковых девальваций" и ментального искривления сознания этот показатель понизился бы гораздо радикальнее.

График соотношения рынка наличной валюты (объёмы купли-продажи наличного доллара в мае соответствующего года) и месячного номинального дохода населения РК достаточно наглядно иллюстрирует этот тренд.

Казалось бы, в чём проблема? Пусть человек думает, как ему хочется думать - рано или поздно он всё равно ведь расстанется с иллюзиями. Однако в реальности это кривое зеркало ментальности наносит прямой вред экономике и политике. Причём этот вред даже можно оценить.

Рассмотрим рынок недвижимости Алматы. Цена товара и, соответственно, вообще оценка ситуации на этом рынке формируется в долларах. Не удивительно поэтому, что весь 2014 год был наполнен дискуссиями о том, что "платёжеспособный спрос сжался", "покупательская способность уменьшилась", "рынок стагнирует, падает, возможен крах рынка"… В общем, всё плохо и страшно.

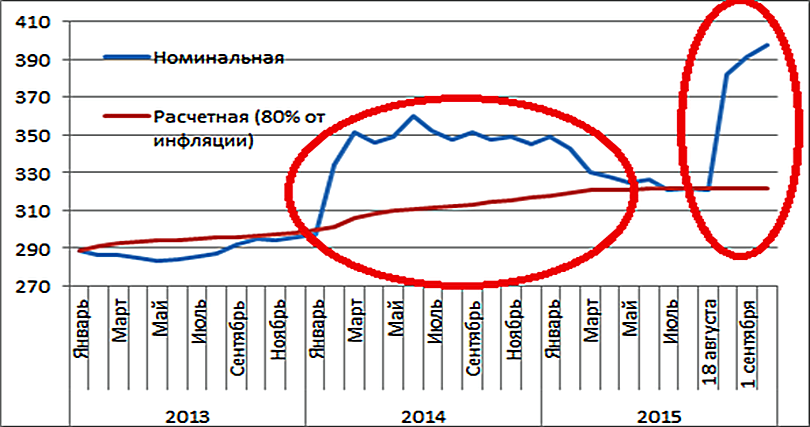

Но попробуем оценить ситуацию с привязкой к реальности, то есть с учётом того, что подавляющее большинство населения Казахстана получает доходы в тенге. Все предлагаемые здесь к анализу данные взяты из индекса газеты "Крыша" примерно на середине исследуемого месяца, а курс – из официальных данных НБ РК на конец месяца. Также приведена некая теоретическая, так сказать, расчётная цена, которая построена, исходя из нижеследующих соображений.

Недвижимость является обычным товаром, и "инвестиционный актив" - это тоже фантомные боли из прошлого пятилетней давности. После посткризисной стабилизации в 2011-2013 годах рост цены индекса "Крыши" в тенге был меньше инфляции: на уровне 75-80% от неё (замечу, к слову, что инвестиции в недвижимость давно невыгодны). Расчётная цена – это цена в тенге за квадрат, сложившаяся с декабря 2012 года и индексированная в пределах до 80% от инфляции. В 2013 году она оказалась даже ниже фактического индекса, но подобные вариации непринципиальны для понимания сути проблемы.

На графике приведены помесячные данные со сложившейся ценой на недвижимость в тенге и расчётной ценой в тенге.

В реальном тенговом рынке цена ВДРУГ, СРАЗУ в феврале выросла с 300 до 350 тыс. тенге за квадрат только потому, что изменился курс. Валютные ипотеки не могут быть в данном случае критерием: их около 1% от всего рынка (не все же квартиры в ипотеке).

В цивилизованном реальном мире продавцов, так задравших цены, посчитали бы неадекватными и тут же приняли в отношении них соответствующие меры: вплоть до картельных расследований и тщательного анализа причин роста тарифов. По понятиям же нашей виртуальной реальности продавцы адекватны, это просто "покупательский спрос сжался". Больше года потребовалось для осознания, что покупательская способность не изменилась, просто она осталась в пределах 300-320 тыс. тенге за квадрат. В мае 2015 вышла заметка "После нескольких месяцев затишья рынок недвижимости вновь приходит в движение". Добро пожаловать в новый реальный мир с другими реальными ценами. Сейчас мы снова видим взлёт до 400 тыс. тенге. Интересно, сколько теперь понадобится времени для возвращения в реальный мир?

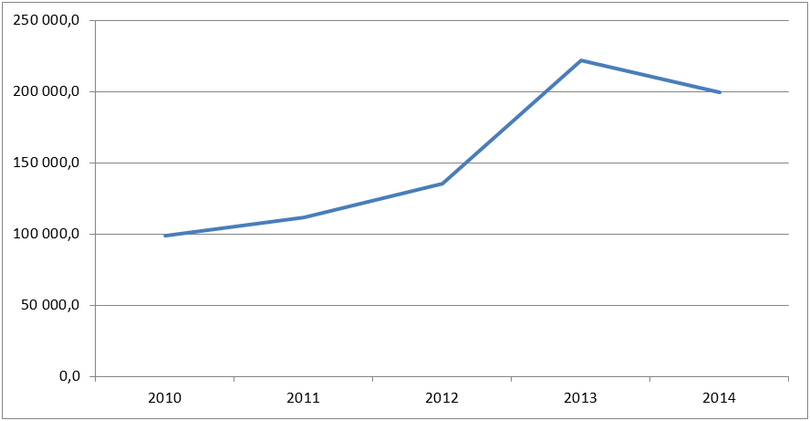

Между тем, цена отрыва от реальности – "стагнация и падение продаж" на рынке недвижимости длиною в год. Ниже приведён график доходов от услуг по операциям с недвижимостью в Алматы.

При нормальном функционировании рынка и имеющемся тренде разумно предположить, что объём услуг составил бы от 250 до 300 млрд тенге. То есть прямые потери, связанные с отсутствием продаж в период стагнации рынка, составили 500-100 млрд тенге только в Алматы – это около 300-600 млн долларов в одном городе. Деньги, которые могли бы, но не были заработаны на рынке недвижимости.

Есть также и непрямые потери в результате отложенных сделок. Отложенная сделка означает, что продавцы, не получившие деньги для других вложений, понесли убытки в виде нереализованных доходов или не осуществления необходимых платежей и просрочек по кредитам. Покупатели же просто держали деньги в ожидании снижения цен (сделки).

Такова же ситуация и в аренде. В попытках сохранить "УСЛОВНЫЕ доходы" арендодатели повышают цены. В результате арендаторы либо уходят, и тогда арендодатель теряет РЕАЛЬНЫЕ доходы, либо поднимают цены на свою продукцию или товар, тем самым РЕАЛЬНО сжимая спрос на свою продукцию и покупательскую способность людей.

Аналогичная ситуация - на рынке автомобилей. На сайте kolesa.kz из 18 объявлений о продаже б/у "Митсубиси-Паджеро" только 4 предлагают товар по цене ниже стоимости новой машины в автосалоне. Из 57 объявлений о продаже б/у Nissan Juke только 7 имеют тарифы ниже цены новой машины в автосалоне.

Между тем, купить машину в августе 2013 года за 4,5 млн тенге и продать через два года за 4 млн тенге – это супервыгодная реальная сделка. Всего 500 тыс. тенге амортизации за два года пользования машиной.

В условной реальности всё хуже, ведь тогда теряется половина УСЛОВНОЙ стоимости. Продавцы будут настаивать "хотя бы" на 20 тыс. условных единиц, и даже не замечать при этом, что продают машину дороже той цены, за которую сами же её и купили несколько лет назад. Рынок же при этом "стагнирует".

Есть и ещё кое-какие не менее значимые, хоть и неявные проблемы от пребывания в виртуальной реальности. "Условно-единичное" восприятие заставляет делать вполне реальные ошибки. Платёжеспособный спрос, доходы, цены измеряются в условных единицах, а не в количестве реальных товаров и услуг, которые можно купить.

При этом эксперты, аналитики, экономисты всерьёз считают, что ослабление тенге это всегда плохо, а усиление или стабильность – только хорошо. Хотя в реальном мире этот процесс отнюдь не всегда столь однозначен. Поэтому сегодня крайне важно, наконец, взглянуть в глаза реальности, отвернувшись от кривых зеркал условно-виртуального мира долларовой ментальности. И это явится ключевым и архиважным шагом для всей страны и её граждан.

Мнение автора может не совпадать с позицией редакции.