Каким будет курс тенге к концу года?

Мнение автора является частным и не отражает мнения или позиции Национального банка РК

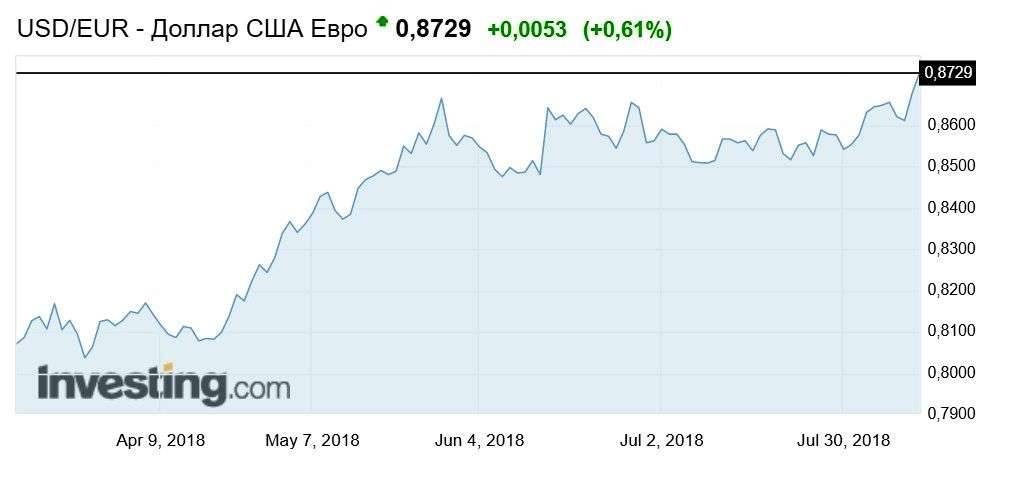

В значительной степени ослабление тенге было связано с сезонными психологическими факторами. Равновесный курс плавно сдвигался вверх из-за изменения ставок ФРС. Это привело к ослаблению валют практически всех развивающихся стран, и не только. Ниже приведён график индекса доллара к корзине мировых валют – что-то типа курса доллара к целой корзине мировых валют. Видно, что в апреле-июне доллар укрепился к корзине мировых валют с 89 до 94 – довольно значительно. Юань и рубль ослабли примерно на 10% против евро. Также приведен курс тенге к доллару.

Здесь также отмечу, что политика РФ давно направлена на слабый рубль, равно как и политика Китая. И объективное ослабление мировых валют против доллара, случившееся из-за политики ФРС, смешивается с нормальным политическим стремлением развивающихся стран "под сурдинку" чуть переослабить свои валюты.

Чтобы читателю было понятнее, расшифрую. Без сезонности тенге с начала года был бы на уровне 330-335, затем в период с апреля по август ослабел бы до 340-345 и там бы и остался до конца года, всё было бы плавно и аккуратно. Сезонность привела к тому, что он сначала переукрепился до 318, а возвращаясь к равновесию, переослабел до 350-355 – потом бы он вернулся обратно к 340. В результате вместо объективно экономического стабильного плавного роста курса на 10 тенге за 9 месяцев мы получили качели – переукрепление в первой половине и переослабление к августу-сентябрю.

В Казахстане сдвиг оказался более резким в связи с наложением этого "фундаментального укрепления" на сезонность.

В последние два дня вмешались внеэкономические факторы в виде объявления о возможных санкциях, что спровоцировало резкое ослабление рубля и, естественно, отразилось на тенге. У нас сезонное подорожание породило некую психологическую нервозность, и тут к ней добавилась ещё и проблема рубля.

Замечу, что само движение рубля также во многом психологическое. Санкции-то ещё не объявлены. В смысле госдеповские объявлены, но они не критичны – они слабее имеющихся. Сенатские, которых все испугались, не вступили в силу, и в целом непонятно, в каком итоговом виде они окажутся – пока озвучены только предложения. Так что и эта реакция рубля несколько истеричная, и я предполагаю, что будет откат. Некоторые аналитики указывают, что рубль при таком курсе сильно недооценён, отмечая рекордные показатели платёжного баланса, огромный приток валюты. То есть всё-таки факторы по большей части психологические.

Соответственно, и у нас будет откат. Возможно, тенге ещё подрастёт немного или стабилизируется на высоких уровнях на несколько дней, как и рубль. В психологическом факторе трудно определить длительность действия.

Резюме. Неправильно указывать цифры, потому что рынок весьма сложен, а сегодня в нём значительную роль играют психологические факторы. При этом объективных данных по масштабам и направленности санкций нет. Всякие предположения, особенно на короткий срок, будут гаданием на кофейной гуще. Но читателю, вероятно, хочется большей определённости вместо большого количества рассуждений, поэтому рискну озвучить свои личные, персональные интуитивные предположения. Подчеркну, что они исключительно интуитивные, а значит, несильно отличаются от фантазий с точки зрения логики и обоснований. Делаю много оговорок, потому что сильно рискую репутацией, оцифровывая сценарии в условиях такой неопределённости.

Пока непонятно, что будет с санкциями, мне представляются три сценария.

В плохом варианте (маловероятном) 350-360 – это новое равновесие. Тогда курс вылетит к 370 и в октябре-ноябре вернется к 350 и далее, к весне – в район 340.

В другом сценарии тенге вылетит в коридор 355-365 ненадолго, затем вернётся в 350-360, плавно смещаясь к 340 в ноябре-декабре.

В третьем сценарии курс застабилизируется в колебаниях вокруг 345-355 до декабря, в декабре начиная смещение к 340.

Если убрать эмоции, то даже в "плохом" сценарии ничего катастрофического для экономики не просматривается. Ослабление тенге к доллару в годовом выражении даже при курсе 370 будет около 10% – это меньше, чем в развивающихся странах и меньше, чем юань и евро. С учётом этого ослабления тенге к странам – основным торговым партнёрам (рубль, евро, юань) практически не будет, скорее, даже будет усиление, наверное. И я считаю, что это плохо. Эмоции происходят из-за сезонности, и при объективном взгляде на экономические и деловые процессы текущие колебания курса несущественно влияют на них.

Мнение автора может не совпадать с позицией редакции.