Как поведёт себя тенге в 2018 году?

Мнение автора является частным и не отражает мнения или позиции Национального банка РК

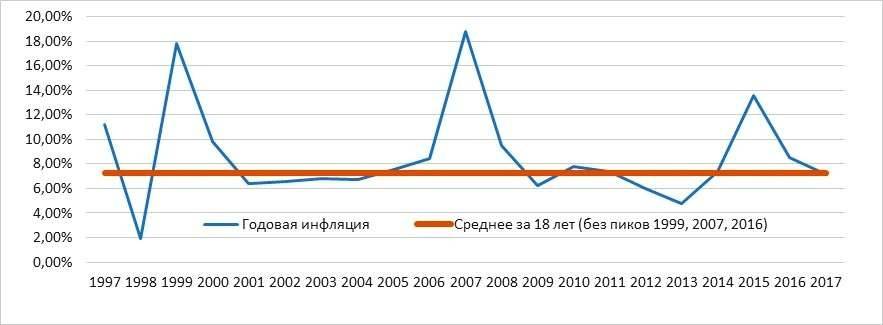

Можно считать, период адаптации экономики к новой денежно-кредитной и курсовой политике завершён. Инфляция в 2017 году составила 7,1%, достигнув своего долгосрочного стабильного уровня:

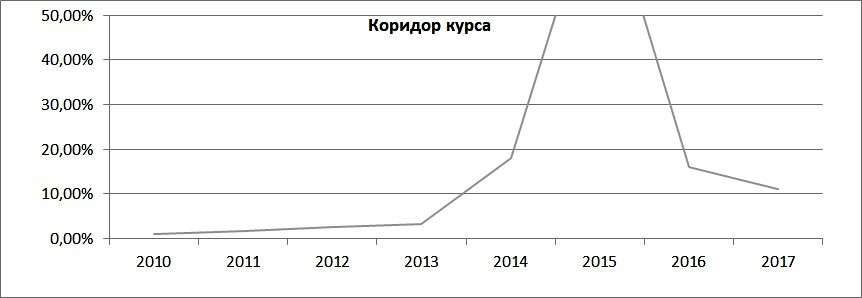

Коридор колебаний (разница между минимальным и максимальным значением за год по отношению к среднему за год) курса тенге к доллару значительно сузился и находится на уровне 10%; естественно, этот коридор значительно больше, чем при фиксированном курсе, однако с точки зрения политики свободного плавания валюты он вполне приемлем и характерен для нормальной, стабильной валюты. Для сравнения приведу годовые коридоры колебаний других валют к доллару США за 26.01.17-26.01.18: коридор евро к доллару – 17%, йена – 7,5%, швейцарский франк – 9%, китайский юань – 9,2%.

Стабилизация финансового рынка, затухание процессов долларизации/дедолларизации существенно снижают роль нефундаментальных факторов в формировании курса тенге к доллару в виде всяких ажиотажей и неадекватных ожиданий. Вместе с тем коридор колебаний тенге, сравнимый с доходностями финансового рынка, открывает возможности проведения спекуляций или хеджирования валютных рисков. Тем более, что открытие доступа к валютным торгам для брокерских контор даёт такую возможность многим участникам финансового рынка активно использовать доллар США в качестве финансового актива.

В связи с этим полезно посмотреть на особенности валютного рынка страны, что позволит и как-то прогнозировать динамику курса.

Самой очевидной особенностью рынка является сезонность спроса на валюту. В первом полугодии спрос на валюту и интерес к ней существенно ниже, чем во втором.

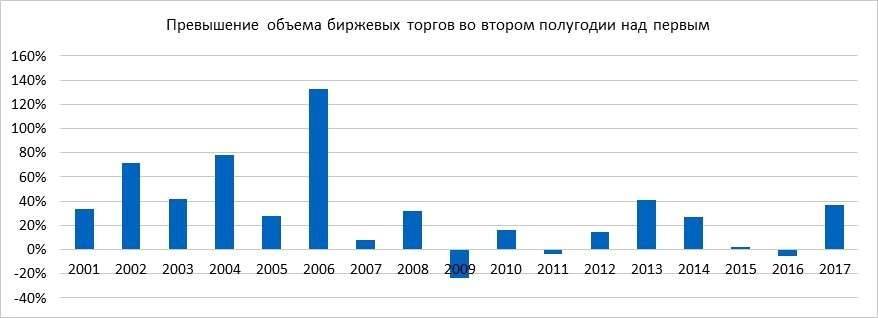

Отдельно приведу динамику показателя превышения объёма торгов долларом США во втором полугодии над первым:

Как уже говорилось выше, 2015-2016, равно как и 2009, годы не совсем показательны в связи с множеством нефундаментальных факторов типа девальваций или ожидания девальваций и предшествующих и последующих долларизаций/дедолларизаций. В стабильные, "спокойные" периоды 2001-2006 и 2012-2013 годов наблюдалось устойчивое превышение на 20-30%.

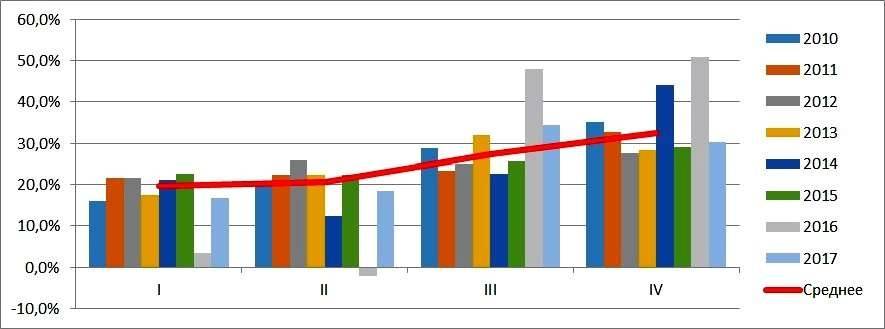

Ту же картину мы видим и по объёмам расходов населения на покупку валюты в тенге. Я уже писал, что абсолютные значения покупки валюты в миллионах долларов США или миллионах рублей не имеют смысла и ни о чём не говорят. Имеет смысл показатель расходов населения в тенге на покупку валюты. Ниже представлено распределение объёмов затрат на покупку валюты населением в течение года.

На первый и второй кварталы приходится порядка 20% годового объёма закупки валюты, на третий и четвёртый – 25 и 35%, и это поведение характерно для стабильного курса в отсутствие девальвационных ожиданий. Возвращение к такому поведению мы видим и в 2017 году. Опять сильно выбиваются 2014 и 2016 годы: в 2014 году в 4-м квартале население стремительно долларизовалось и закупило огромные объёмы российских рублей, а в первом полугодии 2016 года население также стремительно дедолларизовалось, не покупая валюту. Это привело к заниженному курсу в первой половине 2016 года и к нему же – в 2017-м (об этом я также писал ранее).

Какие основные выводы мы можем сделать на основании этих данных?

1. Валютное поведение экономики и населения имеет ярко выраженную сезонность. В качестве возможных объяснений может быть относительный спад деловой активности в первой половине года – запоздалое утверждение бюджетов, переговоры и заключение контрактов, что приводит лавинообразному заключению контрактов и резкой активизации платежей по импортному оборудованию во второй половине года. Или в первом квартале/полугодии растёт предложение валюты в связи с выплатой налогов, а во втором, наоборот – предложение снижается, а спрос для реализации контрактов растёт. Возможно, влияет и комбинация факторов. Как бы то ни было, сезонность является статистическим фактом.

2. В условиях фиксированного курса она не имела особенной значимости, однако в текущих условиях ситуация иная. Теперь тенденция сдвигает курс чуть ниже равновесного в первом полугодии и чуть выше равновесного – во втором.

3. Этим объясняются хронические весенне-летние сезонные девальвационные обострения. Происходит сезонное фундаментальное изменение соотношения спроса и предложения, что приводит к спекуляциям типа "население и бизнесы разворачиваются в валюту, грядёт девальвация". Пик этих обострений из года в год приходится на август-сентябрь, после чего приходит успокоение.

4. С практической точки зрения предполагаю, что в феврале-апреле курс будет находиться в районе 310-330, а во второй половине года уйдёт к 330-350 (при прочих равных условиях), при этом курс на конец года примерно сравняется с курсом на начало (330-340). Значит, спекуляции в виде покупки долларов США в феврале-апреле и продажи валюты в августе-октябре могут приносить до 20% годовых при том, что в целом за год изменения курса не превысят 10%. Спекуляции будут возможными, пока эта идея не стала очевидной для всех, и пока общество ведётся на летние девальвационные обострения. Предполагаю, что уже в следующем году указанные возможности значительно уменьшатся.

Мнение автора может не совпадать с позицией редакции.