Государство будет вынуждено проводить жёсткую политику по спасению банков

В 2017 год банковская система РК входит с существенным внутренним напряжением. Это не означает, что "всё пропало", но, скорее всего, в той или иной мере государственная поддержка системе понадобится.

В результате девальвации депозиты населения и бизнеса превзошли объёмы кредитов им же. Это стало результатом фактической дедолларизации кредитования, которое началось давно - несколько лет назад. Доля валютных кредитов существенно снижалась еще с 2010 года, в то время как депозиты резко долларизировались в 2014-2015 году. Соответственно, девальвация резко увеличила обязательства банков и не столь значительно увеличила их кредитные портфели – тенговые кредиты не индексировались по курсу. Теперь, наверное, очевидна глупость тезиса о том, что злые банкиры требовали девальвации, потому что они на этом заработают, – девальвация является тяжёлым испытанием для них в первую очередь.

Ниже приведена динамика показателя "кредиты экономике минус депозиты".

Резкое падение в июле 2016 года связано с выделением плохих активов БТА, когда резко снизился и уровень неработающих кредитов. Здесь не буду рассматривать роль и значение этого. В нормальной банковской деятельности банки кредитуют из привлечённых средств. В казахстанских реалиях практически все привлечённые средства являются депозитами населения и бизнеса, потому что доступ к внешним займам ограничен, а иные формы внутренних заимствований ограничены неразвитостью фондового рынка.

Короче говоря, в течение полутора лет обязательства банков быстро росли, из-за того что депозиты были в основном валютные, а активы стагнировали – кредиты в основном тенговые. Кто-то должен был оплатить праздник валютных депозиторов, выдать их заслуженный курсовой доход. Частично это сделало государство. Правда, сначала оно само на себя повесило новые обязательства – проиндексировать на определённых условиях тенговые депозиты – и оплатило эти обязательства. Но кто оплатит остальное? Пока обязательства висят на банках.

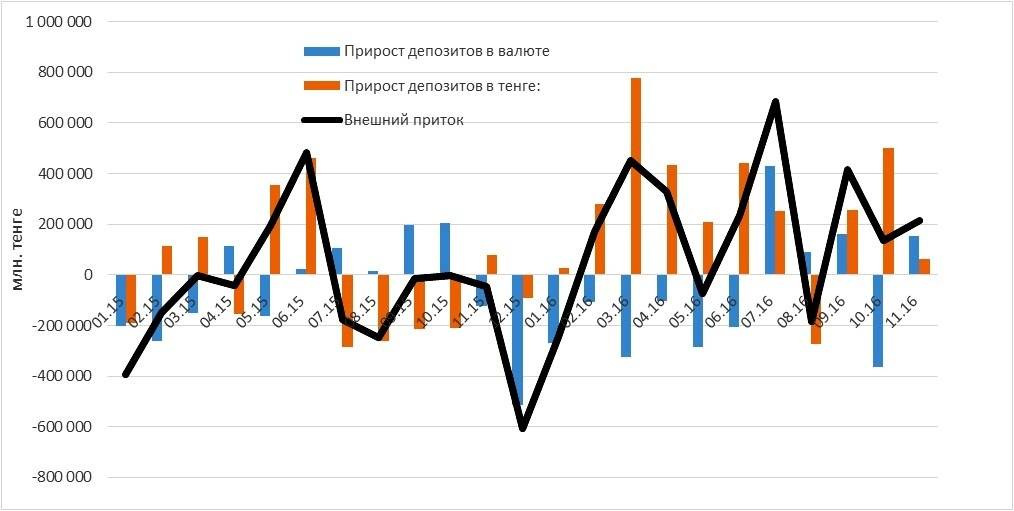

Посмотрим на динамику депозитов – источников денег. И сначала небольшой методологический комментарий. В статистике показатели приводятся в единой системе измерений (в тенге). Это значит, что если у вас лежит валютный депозит в размере 100 долларов, то даже если вы ничего с ним не делаете, его величина будет колебаться от месяца к месяцу в зависимости от номинального курса тенге к доллару. Если курс за месяц скакнет с 300 до 330 тенге за доллар, то получится, что ваш депозит вырос на 10%, хотя фактического притока реальных денег в систему не произошло.

Для учёта этого фактора и получения данных о реальном притоке живых денег я сделал следующие манипуляции. Тенговое значение депозитов в валюте на конец каждого месяца поделено на курс тенге к доллару на конец месяца. Таким образом, если у вас было 100 долларов, то и прироста никакого не будет. Конечно, есть в этом определённое упрощение, потому что валютные депозиты лежат в разных валютах, но с учётом популярности именно доллара США ошибка не столь велика. Если же прирост был, то он умножается на средний курс соответствующего месяца. То есть если в системе было 100 долларов, а стало 150, значит эти 50 долларов зашли в систему по среднемесячному курсу.

Внешний приток является суммой прироста тенговых и валютных депозитов. Из графика видны периоды переворотов из одной валюты в другую. То есть общего прироста депозитов нет, но внутри них происходит перераспределение: рост валютных за счёт тенговых и наоборот.

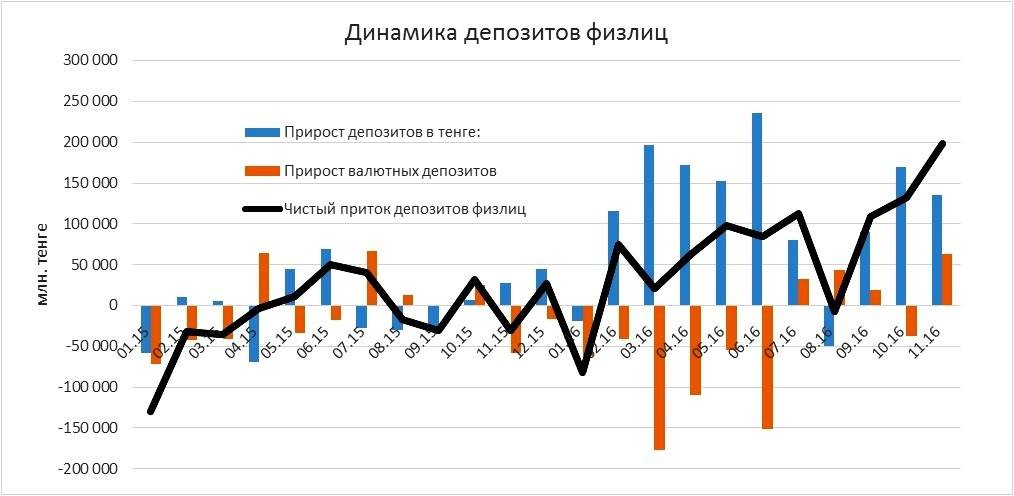

Видно, что в 2015 году в целом был отток депозитов, особенно сильно в конце 2015 года, когда люди ехали за покупками в РФ. В 2016 году тенденция изменилась: наблюдался приток денег на депозиты, что позволило банковской системе справиться с проблемами ликвидности. Приток в основном шёл на счета физических лиц. Ниже приведён график притока по физическим лицам:

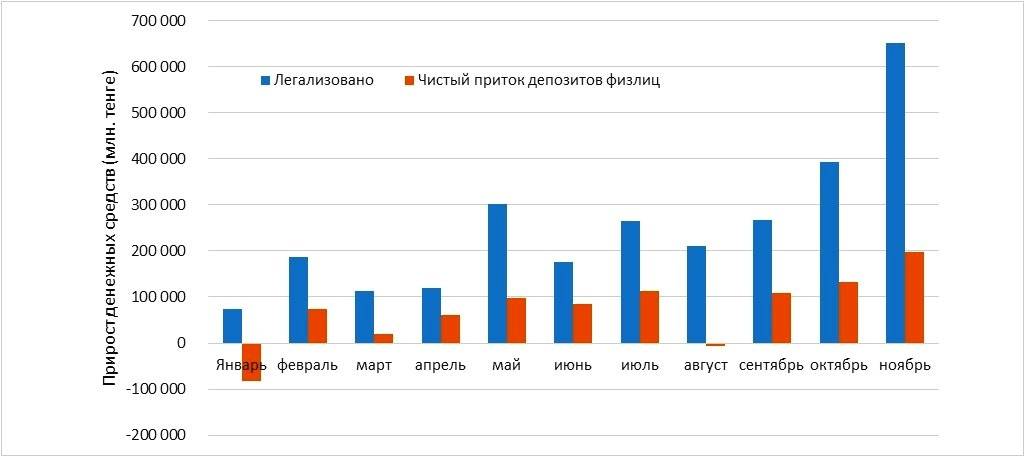

Откуда же шёл приток денег в банковскую систему? Ответ прост: из легализации.

Ниже приведён график чистого притока депозитов физлиц и ежемесячных объёмов легализации денежных средств. Коэффициент корреляции между этими показателями 0,84 – это очень большая величина, показывающая высокую связь между ними.

На фоне падения реальных денежных доходов населения логично предположить отток депозитов физических лиц, но в реальности произошёл их рост, и рост этот связан с легализацией доходов населения. В целом за 2016 год в банковскую систему влилось 2,8 трлн тенге легализованных денежных средств. Понятно, что не все они остались в системе, но даже если две трети остались на депозитах, то это 1,8 трлн тенге. Общий же прирост депозитов за 2016 год составил 1,3 трлн тенге. Прирост депозитов существенно меньше, чем объём легализованных средств, но важно и изменение структуры депозитов.

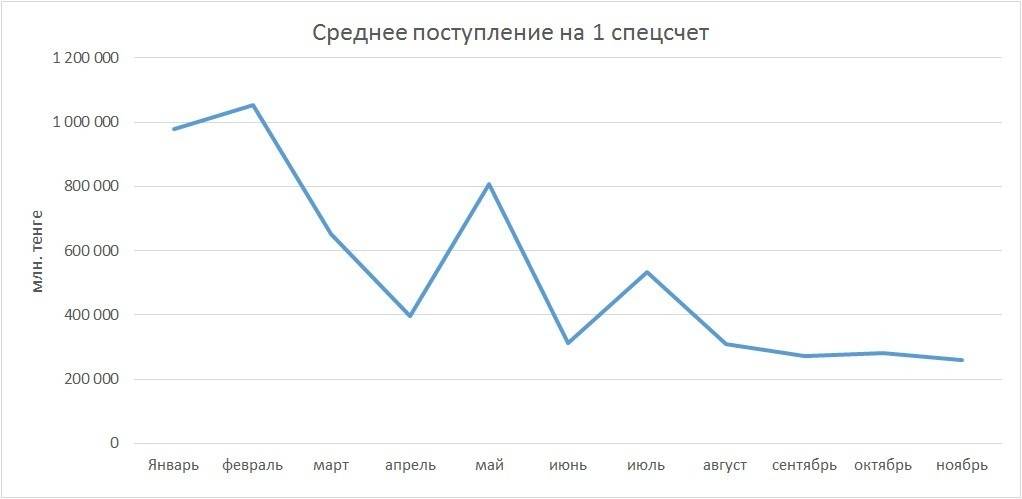

Ниже представлен показатель среднего объёма легализованных средств на один специальный счёт. Показатель упал от 1 млрд тенге на счёт до устойчивых 280 млн в конце года.

Это значит, что происходит серьёзный рост концентрации. При 10-процентном реальном падении доходов населения в основном происходит отток мелких депозитов, которые тратятся на поддержание уровня жизни. Приток же происходит от крупных держателей, легализовывающих своё состояние.

Если ничего не случилось в 2016 году, то это далеко не значит, что банковская система уже справилась и стала стабильной, – просто в неё были сделаны большие разовые вливания из частного сектора.

Выводы. Банковская система испытывала серьёзные напряжения после девальвации, и в течение 2016 года эти напряжения не исчезли. Напряжения были замаскированы легализацией, которая обеспечила значительный приток денег в систему – фактически поступило около 3 трлн тенге, что позволило справляться с проблемами. Однако деньги поступали от узкого круга "новых" депозиторов – спецсчета составили 0,4% от общего количества счетов, а отток депозитов шёл от широкой базы мелких депозиторов (86% депозитов в августе 2015 года составляли менее 1 млн тенге).

Предположения. В 2017 году с прекращением легализации резко вырастет отток средств, и все напряжения в системе будут проявляться сильнее. Скорее всего, "рыночных механизмов" в виде добровольных слияний, реорганизаций и докапитализаций банков будет недостаточно, и государству придётся значительно вмешиваться. При этом ресурсы государства ограничены, средства из Национального и пенсионного фондов уже задействованы, а значит, будет проводиться более жёсткая политика в отношении спасения банков. Эта жёсткая политика осложнится тем, что рост концентрации депозитов существенно повышает уязвимость банковской системы к слухам и возможным паникам. Выросла зависимость банков от узкого круга крупных депозиторов, для которых гарантирование вкладов до 5-10 млн тенге не является защитой.

Мнение автора может не совпадать с позицией редакции.