Экономика Казахстана: 2019 год будет спокойно-позитивным

Несмотря на все неопределённости и риски в отношении мировой экономики, наша внутренняя экономика вполне готова даже к самым негативным сценариям. По следующим причинам.

Классическое развитие кризисов на развивающихся рынках начинается с кредитного кризиса и девальвации валют. Для сырьевых экономик это усугубляется падением цен на сырьё. Сегодня страна имеет серьёзный иммунитет против такого сценария.

Курс тенге: риск незначителен

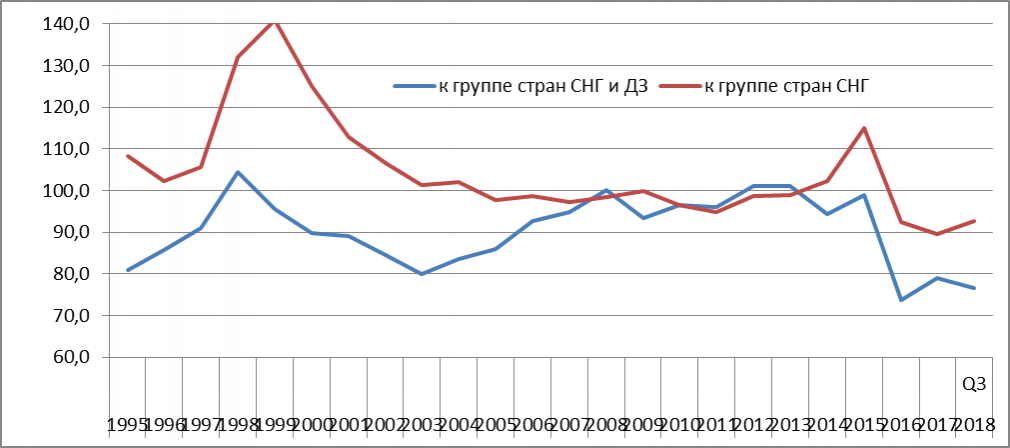

В отличие от кризисов 1998 и 2009 годов, в 2019-й мы входим со свободно плавающим курсом тенге. Ниже представлен реальный обменный курс тенге к корзине валют стран торговых партнёров и отдельно к странам СНГ.

Показатели РЭОК находятся на исторических минимумах и к той и к другой корзине. Курс тенге плавает, а значит, дисбалансы не накапливаются, – в результате курсовой риск незначителен.

Цена на нефть: экономика адаптировалась к колебаниям

Напомню, что цена на нефть марки "Брент" колебалась от 34,8 до 83 долларов за баррель, при этом курс тенге колеблся от 320 до 380 тенге за доллар. На текущих уровнях, которые не содержат внутренних дисбалансов, даже при падении цены до 50 или 40 долларов реакция по курсу тенге будет незначительной – к внутригодовым колебаниям плюс-минус 10-12% экономика уже адаптировалась за три года.

Потоки капиталов: угрозы уже исчерпаны

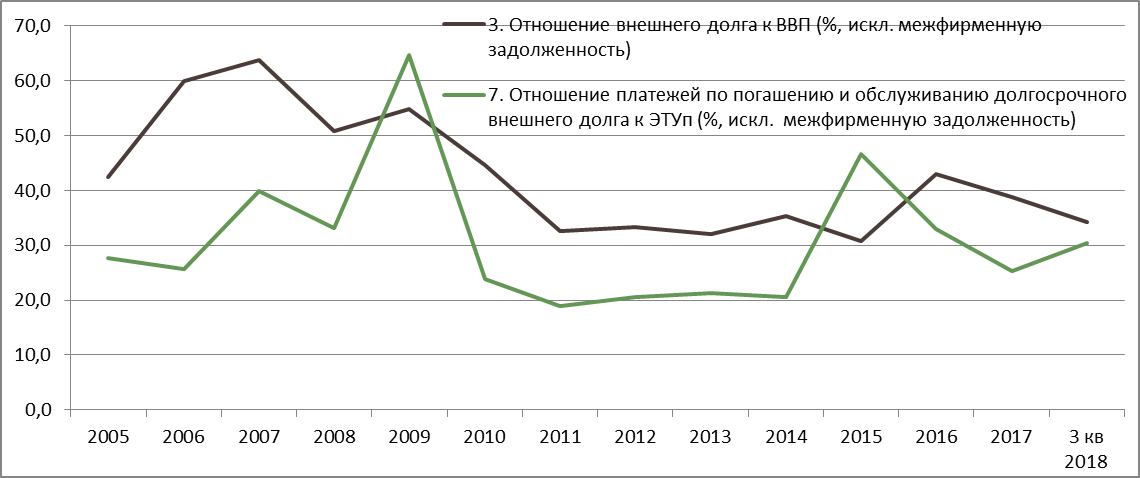

В отличие от кризиса 2009 года в 2019 год страна входит с гораздо более хорошей долговой позицией. Отношение долга (исключая межфирменную задолженность) к ВВП и платежей к экспорту лучше, чем в 2008-2018 году. Откровенно говоря, это не то чтобы большая заслуга: нормальные рыночные иностранные инвестиции не шли в страну из-за крепкого тенге 2010-2015 годов, реструкутризации долгов в то время дочернего для "Самрук-Казыны" БТА-банка и неверной экономической политики 2010-2017 годов. Тем не менее в сухом остатке мы имеем иммунитет от катастрофического оттока инвестиций или требований погашения долгов, что очень важно в текущих условиях.

Не думаю, что есть сильные угрозы со стороны рубля или юаня. В результате жёстких санкций с 2014 года РФ и рубль уже получили сильный удар со стороны мировых рынков капитала, а в результате торговых войн Китай уже девальвировал юань до уровней десятилетней данности, равно как и евро ослаб в результате этих войн. Так что санкции и торговые войны против наших основных торговых партнёров, грубо говоря, ускорили кризисы у них, а значит, они уже прошли через негатив и адаптированы к ним. Дальнейшее усугубление в части потоков капиталов и курсового давления маловероятно.

Нетто-результат по этим позициям:

Мы вместе с соседями уже прошли объединённую комбинацию низких цен на нефть, остановки потоков капиталов и торговых войн в 2015-2018 годах. Так что негатив и угрозы по курсу и платёжному балансу с этой стороны во многом исчерпаны.

Финансовая система входит в 2019 год в хорошей форме

За 2016-2018 годы произошла кардинальная расчистка банковской системы страны: из неё выведено так или иначе свыше 3 трлн проблемных кредитов. Это около 2 трлн БТА-Казком через Фонд проблемных кредитов, а также около 1 трлн проблемных кредитов Дельтабанка, Банка РБК, Эксимбанка, Qazaq banki только в 2018 году. Кроме того, в рамках программы стабилизации финансового сектора запровизовано и реально оценено проблемных кредитов ещё на около 600 млрд тенге.

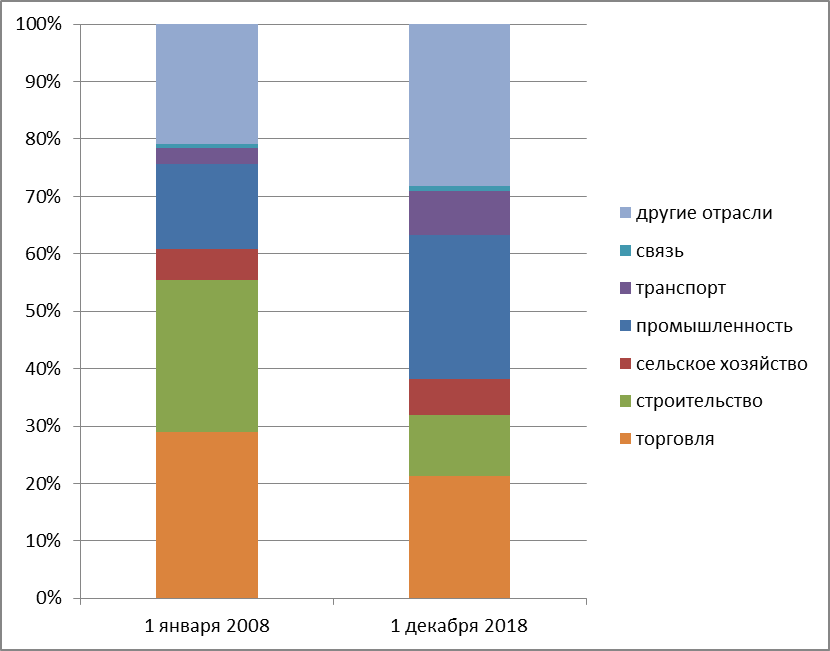

Сильно изменилась структура кредитования юридических лиц:

Очевидно, что она стала более диверсифицированной и продуктивной: существенно выросли кредиты промышленности, транспорту на фоне снижения кредитов торговле и строительству. Здесь же отмечу, что в 2008 году около 30% кредитования было сосредоточено в строительстве – секторе, где, очевидно, был пузырь, который должен был лопнуть. Сегодня пузырей в экономике нет. При этом доля долгосрочных кредитов выросла с 71% в 2008 году до 78% в 2018-м.

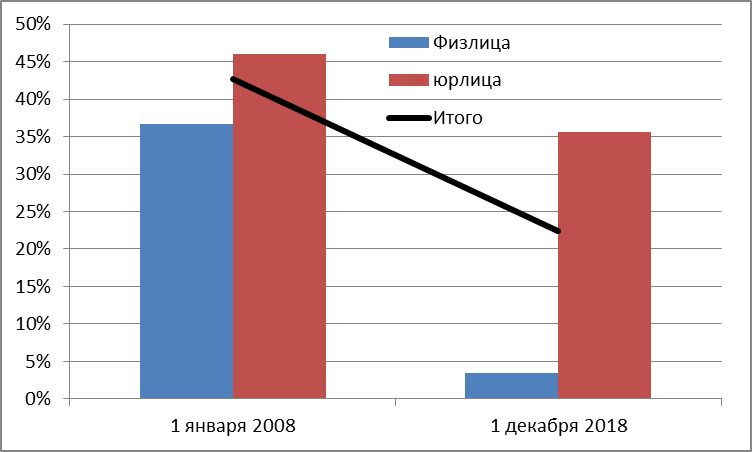

Изменилась и валютная структура кредитования:

| Долларизация кредитов | Долгосрочные в тенге |

|

|

Долларизация кредитов снизилась с 43 до 22%, валютные кредиты населения упали с 37 до незначительных 3%. Доля долгосрочных кредитов в тенге существенно выросла.

В 2019 год банковская система входит в хорошей форме с существенно вычищенными балансами, ликвидностью, диверсифицированным портфелем в производственных областях и устойчивым к курсовым колебаниям. Также верно и обратное: экономика (юридические лица и население) входит в 2019 год с существенно более длинными кредитами в тенге.

Экономическая политика: мы увидим дальнейший рост реальных доходов населения

В 2017-2018 году были приняты серьёзные практические решения по экономической политике, с которыми мы уже фактически входим в 2019 год.

Во-первых, в 2016-2018 годах существенно сократилась государственная поддержка бизнеса в виде субсидий и дотаций. Кривая доходности на финансовом рынке приобрела нормальный вид. В 2016-2018 годах мы проходили через перестроение государственной политики от неэффективной поддержки бизнеса к поддержке доходов населения. Переход к новой политике резко повышает её эффективность, мультиплицируя бюджетные действия в реальную экономику.

Во-вторых, основные параметры новой политики уже утверждены законодательно и подкреплены бюджетом, то есть мы уже вошли в 2019 год с существенно иной политикой.

Перечислю основные положения:

- Повышение заработных плат госслужащим через реформу системы оплаты труда.

- Повышение минимальной заработной платы и введение прогрессивной шкалы налогообложения (люди с заработной платой меньше 60 тысяч тенге будут платить фиксированный индивидуальный подоходный налог – 1%). В основном это означает снижение налоговой нагрузки на бизнес, причём в основном на МСБ. Именно там сконцентрирована основная часть низкооплачиваемых работников, а ИПН у нас платит бизнес за работника.

- Налоговая амнистия для 91 тысячи субъектов МСБ на 130 млрд тенге.

- Понижение и замораживание тарифов в ЖКХ. Здесь важно отметить, что это решение важно не только для населения, особенно для той его части, чьи доходы являются невысокими, и для кого оплата коммунальных услуг занимает значительную долю расходов. Снижение тарифов на ЖКХ даст толчок микро- и малому бизнесу, который сосредоточен в услугах кафе, моек, СТО, салонов красоты, парикмахерских, мини-пекарнях и т.д.

- Внедрение ЕСП (единого совокупного платежа) существенно не повлияет на доходы населения в силу добровольности его оплаты и относительной незначительности сумм.

Таким образом, в 2019 году мы увидим существенный рост заработных плат и дальнейший рост реальных доходов населения, что приведёт к росту экономики, возможно, даже выше прогнозных показателей.

Вывод: мы уже прошли кризис, которым всех ещё только пугают

В 2016-2018 годах был завершён переход к новой денежно-кредитной политике и плавающему курсу, что исключило курсовые дисбалансы и стабилизировало ситуацию. Банковская система существенно очистилась от неэффективных игроков и плохих кредитов, сформировался диверсифицированный портфель новых кредитов в продуктивных секторах, в финансовый сектор вернулись рыночные отношения. В экономике отсутствуют "горячие" иностранные капиталы, а страны-партнёры в основном уже прошли кризисные явления в 2014-2018 году в результате санкций.

В результате изменения экономической политики будет дан реальный толчок развитию несырьевой экономики, что компенсирует замедление роста в сырьевой её части. В экономике будет рост денежных доходов и заработных плат, причём этот рост будет распределён по широким слоям, концентрируясь в низкодоходном сегменте, и это важно.

Если подытожить все сказанное простыми словами, то мы уже прошли кризис, которым всех ещё только пугают, в 2014-2017 годах.

Экономическая политика страны "закуклила" или зациклила казахстанскую экономику на себя: мы росли медленнее конкурентов и сопоставимых экономик. В результате этого сегодняшние проблемы замедления мировой экономики, торговых войн, оттока капиталов нас не касаются: мы не сильно пользовались ростом экономики, ничего кроме нефти не экспортировали и коммерческие капиталы не привлекали. Прямой негатив мы уже получили, устроив сами себе кризис оттока капитала осенью 2014-го – летом 2015-го. Косвенный тоже. Рубль встретился с торговыми войнами и оттоками ещё в 2014-2017 годах – по сравнению с тем периодом текущие проблемы для рубля незначительны. Юань готовился ещё с середины 2017 года. Перед китайской экономикой стоят определённые вызовы, однако в самых актуальных для Казахстана курсовых проблемах они вряд ли проявятся.

Очень важно, что 2016-2018 год прошёл в реальной перестройке экономики и финсектора, так что 2019 год будет спокойно-позитивным.

Мнение автора может не совпадать с позицией редакции.