Страхование от коронавируса: как это работает?

Во время пандемии на казахстанском рынке страхования появилось новое предложение – страховка от Covid-19. За небольшой взнос компании обещают до полумиллиона тенге, если у застрахованного диагностируют коронавирусную инфекцию. Если наступит летальный случай именно от Covid-19, наследники клиента получат несколько миллионов.

Но не все компании относят случаи заражения к страховым: некоторым важна госпитализация, другим достаточно положительного теста на коронавирус. Многие установили для клиентов возрастные ограничения, не позволяющие страховать людей из групп риска (старше 60 лет).

Какие услуги предлагают казахстанские компании и какие бывают исключения при наступлении страхового случая – в разборе Informburo.kz.

Примечание: материал носит информационный, а не рекламный характер.

Какие страховые выплаты можно получить при заражении коронавирусом

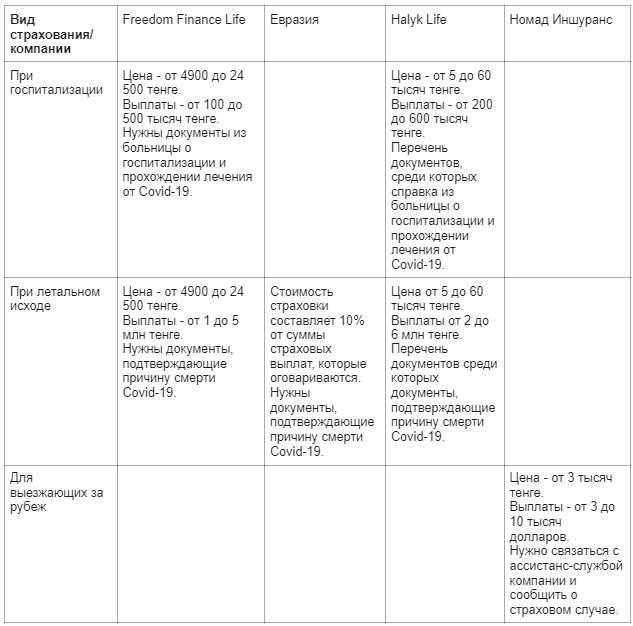

Informburo.kz обратился в крупные компании, чтобы узнать подробнее о новом виде страхования. Некоторые из них только разрабатывают программы, другие уже запустили. Например, Freedom Finance Life с апреля 2020 года предлагает новый страховой продукт под названием Corona Protect. Клиент может выбрать один из трёх пакетов, которые отличаются суммой взноса и размером компенсации:

- За 4900 тенге: страховая выплата при госпитализации клиента с диагнозом "коронавирусная инфекция" составит 100 тысяч тенге, при летальном случае – 1 млн тенге.

- За 9800 тенге: выплата при госпитализации – 200 тысяч тенге, при летальном случае – 2 млн тенге.

- За 24 500 тенге: выплата при госпитализации – 500 тысяч тенге, при летальном случае – 5 млн тенге.

Страховка действует шесть месяцев, но начало её действия по каждому риску разное:

- при летальном случае договор начинает действовать на следующие сутки после заключения;

- при госпитализации с диагнозом "Covid-19" договор начинает действовать через 14 дней после заключения.

Если в течение действия договора клиент оказался в больнице с положительным тестом на Covid-19, то компания выплатит страховку. Но если человек перенёс коронавирус в бессимптомной или лёгкой форме и не был госпитализирован, выплаты не предусмотрены. Страховой случай в Freedom Finance Life наступает только при двух обстоятельствах: при госпитализации или смерти.

"В случае смерти застрахованного наследники получают страховую выплату, – сообщили в компании. – Страховка обеспечит финансовую подушку как для клиента, так и для всей его семьи".

Наследникам, прежде чем получить страховые выплаты, нужно вступить в право наследования. Это процедура не быстрая и занимает около полугода с момента открытия наследственного дела. К тому же наследники должны предоставить справку, что причиной смерти был Covid-19, а не сопутствующие или основные заболевания.

"Для осуществления выплат нужно предоставить документ (заключение экспертов, где должна быть указана причина смерти – Covid-19), так как по этой страховке рисковым случаем считается только Covid-19. Если застрахованный скончался из-за пневмонии или других болезней, течение которых осложнил или вызвал Сovid-19, это не будет считаться страховым случаем", – уточнили в компании.

Но бывает и так, что в свидетельстве о смерти указывают несколько диагнозов, в том числе Covid-19. В этом случае наследники имеют право на компенсацию. Для этого им нужно предоставить:

- Заявление о страховом случае.

- Копию документа, удостоверяющего личность наследника.

- Свидетельство о смерти.

- Заключение патологоанатомической (судебно-медицинской) экспертизы, включая результаты судебно-химического исследования (если вскрытие не проводилось, то предоставляется копия подтверждения из медучреждения, что вскрытие не проводилось).

- Выписка из истории болезни с посмертным диагнозом (в случае смерти в больнице) или из медицинской амбулаторной карты с указанием периода лечения, лабораторных исследований, диагноза.

- Врачебное медицинское свидетельство о смерти, на основании которого выдана справка о смерти.

- Заверенная копия справки о смерти.

- Если правоохранительные органы ведут расследование по факту смерти застрахованного,

вначале либо:

- постановление об отказе в возбуждении уголовного дела;

- постановление о возбуждении уголовного дела;

после либо:

- постановление о прекращении уголовного дела;

- приговор суда.

Если застрахованного госпитализировали с Covid-19, то для получения выплаты нужно предоставить:

- Заявление о страховом случае.

- Копию документа, удостоверяющего личность.

- Справку из медучреждения или выписку из медицинской карты с указанием диагноза, проведёнными лабораторными исследованиями и сроков лечения, удостоверяющую обращение застрахованного в медучреждение по поводу заражения коронавирусной инфекцией.

- Оригинал выписки (выписного эпикриза) из медицинской карты стационарного больного и/или копия медицинской карты стационарного больного, заверенные лечебным учреждением с указанием диагноза, проведёнными лабораторными исследованиями и сроков лечения (наличие положительных результатов лабораторных исследований на возбудителя Covid-19 без заключения врача не является основанием для признания случая страховым).

Страховку выплатят, даже если человек заразился или умер от Covid-19 в другой стране. Главное, предоставить подтверждающие документы.

У страховки есть возрастные ограничения: участвовать в программе могут казахстанцы от двух до 60 лет, то есть люди из группы риска – старше 65 лет – не смогут застраховаться в Freedom Finance Life от коронавируса.

Читайте также: "Люди нас боятся, как будто испачкаешь их". Почему казахстанцы стигматизируют заражённых Covid-19

Уже в компанию обратились свыше пяти тысяч казахстанцев. Некоторые из них получили первые выплаты в июне.

"Как только меня госпитализировали с Covid-19, я оповестил страховую компанию. В больнице я провёл четыре дня, а затем меня отправили на домашний карантин. Из симптомов проявлялся только сухой кашель. Не было ни высокой температуры, ни проблем с дыханием. Врачи прописали только обильное питьё, полоскание горла и лекарства, которые обычно рекомендуют при ОРВИ. Страховка помогла решить финансовые вопросы", – рассказал один из клиентов страховой компании, отказавшийся представиться.

Когда истечёт срок действия договора (через шесть месяцев), клиент вправе заключить новый страховой полис.

Почему наследников надо указывать в договоре страхования

Компания по страхованию жизни "Евразия" предлагает клиентам страховку только в случае смерти от Covid-19. Договор действует 12 месяцев. Сумма выплаты зависит от стоимости пакета.

"При страховании на сумму 1 млн тенге клиент должен оплатить 1% от страховой суммы – 10 000 тенге. При наступлении смерти от Covid-19 в период действия договора страхования компания осуществит выплату в размере 1 млн тенге", – рассказывает заместитель председателя правления КСЖ "Евразия" Алексей Сосновский.

Выплаты получат наследники либо те люди, которых клиент указал в договоре страхования.

"Мы рекомендуем указывать конкретных лиц в качестве выгодоприобретателей, чтобы мы смогли осуществить выплату в кратчайшие сроки, буквально в течение нескольких недель после смерти застрахованного. Если в договоре выгодоприобретателями не будут указаны наследники застрахованного, то для осуществления выплаты потребуется не менее шести месяцев, установленных законом, в течение которых будут определяться наследственная масса и наследники", – говорит Алексей Сосновский.

В правилах компании указано, что при наступлении страхового случая – смерть застрахованного по причине коронавирусной инфекции – должна быть подтверждена компетентной лабораторией. Для получения страховых выплат нужно предоставить:

- Нотариально заверенную копию свидетельства о смерти застрахованного.

- Заключение патологоанатомической и/или судебно-медицинской экспертизы в случае, если проведение такой экспертизы предусмотрено нормативными правовыми актами РК.

- Копия выписки из истории болезни, заверенная учреждением, выдавшим документ.

- Если правоохранительные органы ведут расследование по факту смерти застрахованного – окончательный процессуальный документ, заверенный органом, его выдавшим.

- Копия документа, удостоверяющего личность наследника.

- Банковские реквизиты наследника.

Алексей Сосновский считает, что страхование от смерти от Covid-19 выгодно тем, у кого есть иждивенцы. Таким образом, есть шанс их финансово обезопасить в случае наступления летального исхода.

"Мы рекомендуем нашим клиентам указать страховую сумму в размере годового дохода за три-пять лет и включить туда планируемые расходы: например такие как плата за обучение детей, расходы на выплату кредитов, ипотеки и так далее. По этому продукту мы не делаем исключений по виду деятельности клиента, то есть застраховаться могут даже медики, непосредственно работающие с пациентами, заражёнными Covid-19", – добавляет Алексей Сосновский.

Читайте также: Синдром Кавасаки у детей после Covid-19. Всё, что нужно знать

Компания по этому продукту выплатила уже более 52 млн тенге страховых выплат.

Какие ещё страховые полисы от коронавируса есть в Казахстане

Также страхованием от коронавируса занимается компания Halyk life. Случаи, которые покрывает их страховка:

- впервые диагностированное в период действия страховой защиты заболевание, вызванное Covid-19, приведшее к госпитализации застрахованного;

- смерть застрахованного, наступившая в период действия страховой защиты, вызванная Covid-19.

Сроки страхования – от трёх до 12 месяцев. Сумма, которую может получить застрахованный, если его госпитализируют:

- 200 тысяч тенге;

- 400 тысяч тенге;

- 600 тысяч тенге.

Сумма в случае смерти застрахованного:

- 2 млн тенге;

- 4 млн тенге;

- 6 млн тенге.

Стоимость страхового продукта варьируется от 5 тысяч до 60 тысяч тенге в зависимости от срока страхования. В Halyk Life застраховалось уже около 1000 человек, страховой случай наступил у 10 клиентов.

Возрастные ограничения: от 18 до 65 лет. Страховой полис действует по всему миру и не требует оценки состояния здоровья.

Чтобы получить выплаты за умершего от Covid-19 нужно предоставить:

- Заявление на получение страховой выплаты.

- Документ, удостоверяющий личность наследника, его ИИН.

- Банковские реквизиты наследника: наименование банка получателя, БИН, БИК, ИИК банка, текущий или карт-счёт.

- Нотариально засвидетельствованную копию свидетельства о праве на наследование, в котором будет предусматриваться страховая выплата с указанием реквизитов договора.

- Нотариально заверенную копию свидетельства о смерти застрахованного и справку о смерти.

- Копию медицинского (врачебного) свидетельства о смерти застрахованного.

- Копию заключения судебно-медицинской экспертизы или патологоанатомического исследования о причинах и обстоятельствах наступления смерти, заверенную печатью и подписью юридического лица, выдавшего документ (при необходимости).

- Копии выписок из медицинской карты (истории болезни) застрахованного, выданную медицинским учреждением и заверенную подписью врача и печатью этого учреждения.

- Копию амбулаторной карты, заверенную печатью выдавшего учреждения (при наличии).

- Другие запрашиваемые страховщиком документы, относящиеся к страховому случаю и/или предусмотренные законодательством РК.

Если клиент компании попал в больницу с Covid-19, то для получения страховых выплат нужно предоставить:

- Заявление на получение страховой выплаты.

- Документ, удостоверяющий личность, ИИН.

- Банковские реквизиты: БИН, БИК, ИИК банка, текущий или карт-счёт.

- Копию выписки из медицинской карты (истории болезни), выданную медицинским учреждением, заверенную подписью врача и печатью этого учреждения.

- Результаты обследований, на основании которых был поставлен диагноз.

- Копии выписок из медицинской карты (истории болезни) застрахованного, выданную медицинским учреждением и заверенную подписью врача и печатью этого лечебного учреждения.

- Копию амбулаторной карты, заверенную печатью выдавшего учреждения (при наличии).

- другие запрашиваемые страховщиком документы, относящиеся к страховому случаю и/или предусмотренные законодательством РК.

В каких случаях страховая компания может отказать в выплате

Следующая компания – "Коммеск-Өмір" пока не страхует казахстанцев от коронавируса, но уже анализирует рынок и разрабатывает новый продукт. Председатель правления Олег Ханин рассказал Informburo.kz об общих трендах, которые объединяют эту страховку. Стоимость для клиента обычно варьируется в пределах от 4 до 10 тысяч тенге с выплатой компенсации от одного до пяти миллионов тенге.

"Преклонный возраст, наличие у человека хронических заболеваний – это очевидные риски, поэтому во многих страховых продуктах от коронавируса есть возрастное ограничение – до 60 лет. Для исключения мошенничества в полис закладывается временной лаг – интервал между покупкой и началом действия полиса, который может составлять 7-14 дней", – объясняет Олег Ханин.

Таким образом компании защищают себя от клиентов, которые уже знают о своей болезни и планируют заработать на этом, получив страховые выплаты.

Читайте также: В Казахстане больше нет условно застрахованных в системе ОСМС. Что изменилось?

По словам Олега Ханина, важно знать, что является страховым случаем:

- положительный результат теста на коронавирус;

- постановка диагноза;

- госпитализация с диагнозом "коронавирусная инфекция";

- наступление тяжёлых последствий (смерть или утрата трудоспособности).

Некоторые страховые компании не выплачивают компенсацию при повторном заражении. Также могут отказать в выплате, если застрахованный до заключения договора находился за границей в стране с высоким процентом заражения.

"Если застрахованный ушёл из жизни с положительным тестом на коронавирус, но по причине хронического заболевания, страховая защита работать не будет. Перед заключением договора клиент заполняет заявление-анкету о состоянии здоровья. При намерении застраховаться рекомендуем не утаивать информацию о состоянии своего здоровья и имеющихся заболеваниях. Если выяснится, что скрыты важные сведения, страховая компания может отказать в выплате", – подчёркивает Олег Ханин.

По его словам, эксперты рекомендуют страховаться не от определённой болезни, а приобретать продукты страхования жизни, которые имеют широкое покрытие по заболеваниям, в которые входят ОРВИ, в том числе вызванные коронавирусом, онкология, ишемическая болезнь сердца и другие.

"Срок классического страхования жизни большой – от одного года до 30 лет. Таким образом человек будет под защитой на случай непредвиденных заболеваний на протяжении многих лет", – говорит Олег Ханин.

Что предлагают выезжающим за рубеж казахстанцам

Если страхование от коронавируса в Казахстане – добровольное дело, то для въезда в некоторые страны – обязательное условие. Например, Египет и ОАЭ не впускают туристов без страховки от Covid-19. Причина проста: риск заражения высок, а лечение – недешёвое. Кто-то эти расходы должен покрывать.

Обычно обязательные страховки от коронавируса туристам предлагают туркомпании. Последние сами обращаются к страховщикам, например, в "Номад Иншуранс". Но клиенты могут обратиться и напрямую в компанию.

"Для самостоятельно путешествующих туристов у нас есть добровольные страховки с покрытием лечения Covid-19 на 3000, 5000 или 10 000 долларов или евро. Такая цена складывается из расчёта среднего чека: лечение Covid-19 минимально обходится в 3500-5000 долларов либо евро в зависимости от страны пребывания. Стоимость страховки зависит от страны и сроков нахождения за рубежом", – объясняет председатель правления АО "СК "Номад Иншуранс" Даурен Иманжанов.

По информации "Номад Иншуранс", обычная туристическая страховка, которую обязывают приобретать туркомпании для выезда за рубеж, не покрывает лечения от коронавируса. Если поехать в страну, где не требуется страховки от Covid-19, то турстраховка не оплатит лечения от коронавируса. Там, где это требуется, придётся покупать два вида страхования: обязательную для туристов и от заражения коронавирусом.

Читайте также: Как туристам правильно выбрать медстраховку? Инструкция

Компания оплатила лечение семерых казахстанцев, заразившихся коронавирусом за рубежом.

"Туристы не тратили собственных денег, находясь за рубежом. Мы оказали всю необходимую медицинскую помощь. Ещё в феврале-марте, когда наши граждане выезжали за рубеж, уже тогда наша страховка покрывала лечение и оказывалась медпомощь казахстанским туристам", – говорит Даурен Иманжанов.

При наличии симптомов Covid-19 – высокая температура, одышка, слабость – проводится онлайн-консультация. В случае необходимости клиента направляют на консультацию к врачам. Медицинскую помощь предоставляют только по протоколу лечения страны нахождения. Сам клиент свои деньги не тратит, всё оплачивает страховая компания. Клиенту нужно связаться с её сотрудниками, которые направляют его в больницу в городе, в котором он находится.

В компании страхуют и бессимптомную форму Covid-19. Страховая выплата включает и компенсацию за обратный билет. Цены варьируются. "Номад Иншуранс" продаёт этот продукт по цене от 50 евро и выше. Турагенты могут накидывать на эту стоимость свою маржу.

Что нужно делать в обоих случаях:

- предоставить страховой полис;

- предоставить копию паспорта, как подтверждение пересечения границы;

- обратиться в ассистанс-службу компании, которая организовывает помощь клиенту и запрашивает документы по мере необходимости.

Почему непросто доказать наступление страхового случая

Управляющий директор Центра развития фондового и страхового сектора Ерлан Бурабаев считает, что страхование от коронавируса выгодно, пока есть риск заражения.

"Если говорить о второй волне, то риски увеличиваются, а следовательно, и потребность в страховании вырастет. Разработанные казахстанскими страховыми компаниями коробочные (простые и стандартные) продукты по Covid-19 не зависят от качества и стоимости медицинских услуг, то есть застрахованный получает оговоренную сумму при госпитализации с диагнозом Covid-19 или его наследники получают полную страховую сумму при смерти застрахованного", – говорит он.

Но говорить о том, насколько выгоден продукт для самих страховых компаний, пока рано, считает Ерлан Бурабаев. Статистика по страхованию ещё не позволяет делать качественные выводы. Конечно, перед запуском страховщики провели тщательный анализ рисков. Но в этой сфере важно обеспечить с одной стороны доступность страхового продукта, а с другой – контролируемую убыточность.

"Если собираемых премий не будет хватать на выплаты, это, безусловно, отразится на стоимости, поэтому важна ёмкость, то есть количество заключённых договоров. Если количество будет расти, то можно ожидать снижения стоимости, если количество будет снижаться, то проект закроют. Мы наблюдаем, что этим продуктом активно интересуются работодатели, страхуют своих работников, что позволяет им поддержать работников при их госпитализации", – добавляет Ерлан Бурабаев.

Читайте также: Реабилитация после Covid-19: как восстановить поражённые лёгкие

Гендиректор Med Invest First Али Нургожаев перечисляет причины, по которым страховая компания может отказать в выплате компенсации:

- если до заключения договора застрахованному диагностирован ряд заболеваний, включая сердечно-сосудистые заболевания и артериальную гипертензию;

- если страховой случай наступил напрямую или косвенно вследствие заболеваний, имеющихся у застрахованного до заключения договора;

- страховщик вправе досрочно прекратить договор страхования без каких-либо дополнительных условий, что оставляет возможность массового отзыва договоров страховщиком и практически исключает риски для страховщика в случае серьёзной второй волны.

"Населению следует внимательно читать как договор страхования, так и правила, ведь выплата будет производиться при всех описанных ограничениях", – советует Али Нургожаев.

Юрист Бахтияр Галимжанов при заключении договора рекомендует обращать особое внимание на такие пункты:

- условия страховой выплаты;

- размер выплаты и стоимость страховки;

- в какой именно организации здравоохранения нужно подтверждать диагноз;

- в каких случаях производится выплата – заболевания или смерти;

- кто будет выгодоприобретателем.

"Все эти и другие моменты могут стать камнем преткновения при попытке лица получить страховую выплату. Доказывать страховой случай всегда непросто, особенно если страховая компания откажется производить выплату по той или иной причине, поэтому помимо договора страхования перед его заключением нужно хорошо изучить правила страхования конкретной страховой компании, где также могут содержаться важные детали", – предупреждает Бахтияр Галимжанов.

Вопрос страхования здоровья и жизни, по его мнению, всегда будет спорным, потому что многое будет зависеть от правильно поставленного диагноза. Один из спорных моментов, если смерть застрахованного наступит не от коронавируса, но при его наличии у человека в организме. Поэтому важно включать все условия и точные разграничения в договор.

"В противном случае при постановке смешанного диагноза или неправильного диагноза лицо может и не получить страховую выплату. Лазейки возможны, великое множество ограничительных условий, которые не дадут лицу получить страховую выплату. Например, заражение коронавирусом вне срока действия договора или нераспространение условий страхования на ту страну, которую посещает лицо, или не тот диагноз, который необходим", – перечисляет юрист.

Перед подписанием договора нужно обратить внимание на перечень страховых случаев и исключений. К исключениям из страховых случаев относятся те события, при наступлении которых страховщик оставляет за собой право не выплачивать компенсацию. Также важны сроки и порядок уведомления страховой компании о наступлении страхового случая и пакет документов, необходимый для получения выплаты.