Курс тенге в 2018 году: почему он снизился и что будет дальше?

Курс тенге находится в свободном плавании: на его стоимость влияют как внешние, так и внутренние экономические и политические факторы. За последний квартал стоимость тенге резко снизилась. Informburo.kz обратился к финансовым экспертам, чтобы узнать, чего ждать казахстанцам от национальной валюты.

Читайте также:

Что такое девальвация и почему она происходит

За последние 10 лет тенге трижды девальвировали. Национальная валюта упала со 120 тенге за доллар до 384 в начале 2016-го. В этом году доллар торговался в районе 330 тенге, но с начала лета тенге стал слабеть и к июню достиг своего рекордного за 2018 год минимума в 343,38 тенге.

Почему тенге падает?

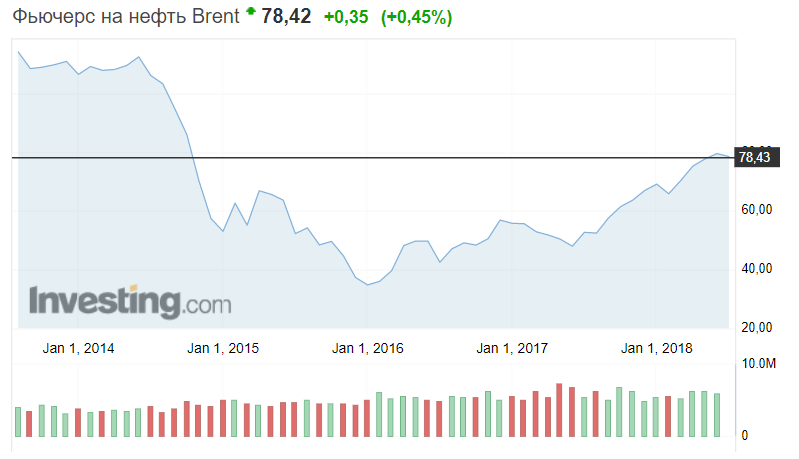

С середины 2017 года стоимость нефти начала расти. В начале 2018 года она превысила максимальную цену за последние 4 года и последние 2 недели колеблется на уровне 75-79,8$ за баррель. Исходя из заявления экспертов Halyk Finance, текущая стоимость благоприятно сказывается на экономике Казахстана и, соответственно, на курсе тенге, но остаются факторы, которые отрицательно влияют на укрепление национальной валюты.

"Цена на нефть выше 65 долларов за баррель должна благоприятно действовать на курс тенге. Если бы не рубль, при текущих ценах на нефть курс тенге должен быть заметно крепче", – из отчёта Halyk Finance.

Существенные изменения в российской экономике влияют на Казахстан. Рубль значительно ослаб на фоне апрельских санкций. Эксперты Halyk Finance в июне предполагали, что тенге последовал за рублём, и к равновесию валюты вернутся, когда соотношение будет находиться в пределах 5,3-5,5 тенге за рубль и доллар будет торговаться за 62-63 рубля, или 335 тенге. К 4 июля рубль попал в диапазон 63,26 рубля за доллар и 5,42 тенге за рубль, но тенге до сих пор не остановился в своём падении, достигнув 343 тенге за доллар.

Ещё один фактор, негативно влияющий на курс тенге, приводят эксперты АФК. За 2018 Национальный банк РК снизил базовую кредитную ставку с 10,25 до 9% (на 1,25%), Центробанк России уменьшил ключевую ставку с 7,75 до 7,25% (на 0,5%,) а Федеральная система США повысила с 1,5 до 2% (на 0,5%). Глава ФРС Джером Пауэлл заявлял, что средняя цель на конец года по ставке – это 2,1%. Это процентная ставка, по которой банки США предоставляют в кредит свои избыточные резервы на короткие сроки другим банкам.

Читайте также:Нацбанк снизил базовую ставку. Что из-за этого изменится?

Результат политики регуляторов – доллар продолжает укрепляться, а казахстанская и российская валюты дешевеют. Снижение ставки делает кредиты в местной валюте более доступными, что положительно влияет на экономику, но текущий разрыв между тенге и рублём может нести свои последствия.

"Смягчение монетарной политики Нацбанка происходит быстрее, чем в России. Если подобная динамика продолжится, то может создать определённое давление на курс национальной валюты", – говорит Мерей Исабеков, эксперт аналитического центра Ассоциации финансистов Казахстана.

Со своей стороны, регулятор пока что не видит рисков связанных с базовой ставкой, но готов вмешаться при необходимости.

"В целом денежно-кредитные условия поддерживаются на нейтральном уровне. На фоне неустойчивых внешних факторов и вероятности реализации проинфляционных рисков остаётся актуальным вопрос управления инфляционными ожиданиями. В этой связи в дальнейшем не исключается изменение характера денежно-кредитных условий на более жёсткий", – заявил председатель Национального банка Данияр Акишев на встрече с СМИ 9 июля 2018.

Резкое падение тенге за июль для АФК стало неожиданностью. Эксперты в среднем ожидали, что курс к концу июня окажется на уровне 332,92 тенге за доллар (курс к концу месяца – 341,08), но остались при своём июньском мнении, что курс тенге к доллару к концу года составит 335,8 тенге за доллар (медиана – 339 тенге за доллар). Уверенность в стабильности валюты эксперты объясняют тем, что в этом году не ожидается глобальных изменений, которые повлияют на экономику страны, а также политикой Национального банка.

С 20 августа 2015 года был отменён валютный коридор. Нацбанк уверяет, что обменный курс валюты с того момента в свободном плавании, но у регулятора остаётся возможность корректировать его финансовыми инструментами. Например, через ноты (государственные ценные бумаги, в которые вкладывают деньги, к примеру, банки второго уровня) и вмешательство в валютные торги.

Вмешательство Нацбанка в денежный рынок довольно сложно оценить. Точные объёмы продаж и покупки валюты на бирже невозможно отследить. Операции, которые проводит регулятор, не разглашаются. Впрочем, до сих пор на слуху, что на поддержание курса тенге в 2014-2015 годы государство потратило таким методом около $28 млрд.

"Данные по интервенциям, публикуемые регулятором, неинформативны и не дают полной картины присутствия государства на валютном рынке. При этом курс тенге определяется по результатам биржевых торгов относительно небольшими объёмами валюты. В этой ситуации Национальный банк вполне может проводить корректировку курса незаметно для стороннего наблюдателя", – считает независимый экономист Александр Юрин.

С помощью изъятия или размещения тенговой ликвидности регулятор может влиять на стоимость национальной валюты. Но излишнее вмешательство может быть затратным. В отчётах Национального банка прослеживается, что с середины декабря прошлого года регулятор наращивал объёмы краткосрочных нот (и уменьшал количество денег на рынке), что способствовало укреплению тенге.

С середины июня объём краткосрочных нот уменьшили почти на 10%, при этом глава Нацбанка Данияр Акишев на встрече со СМИ 9 июля отметил, что на денежном рынке сохраняется избыточная ликвидность. На сегодняшний день изъято около 22% от общей денежной массы – 4 трлн тенге По грубым расчётам, расходы на обслуживание такой массы изъятых из экономики денег составляют примерно 336 млрд тенге в год.

Почему тенге не должен упасть?

Представитель Ассоциации финансистов Казахстана считает, что главная причина, по которой тенге не упадёт, – это платёжный баланс (соотношение между товарами и услугами, полученными страной из-за границы и предоставленных ею загранице. То есть чем больше мы покупаем за рубежом и чем меньше туда продаём, тем хуже платёжный баланс).

Отток казахстанской валюты из экономики отрицательно влияет на стоимость тенге. В I квартале 2018-го дефицит текущего счёта в 14 раз ниже аналогичного периода прошлого года: 95,2$ млн против 1 400$ млн (5,35 млрд за 2017 год). Достигнутый баланс должен нивелировать риск девальвации. Решающий фактор, который может повлиять на стабильность курса, – стоимость нефти, так как основной источник иностранной валюты в экономике – её экспорт.

"Изменение цен на нефть может соответственно сказаться на платёжном балансе и курсе тенге", – заявил Мерей Исабеков, эксперт аналитического центра Ассоциации финансистов Казахстана.

Впрочем, от нефти в этом году также не стоит ждать неожиданностей. По словам независимого эксперта Сергея Смирнова, любое резкое падение или повышение стоимости ископаемого ресурса будет уравновешиваться за счёт столкновения интересов стран ОПЕК и производителей сланцевой нефти США.

"Повышение цен за счёт ограничения добычи странами ОПЕК спровоцирует рост цен. В свою очередь высокая цена позволяет США наращивать добычи сланцевой нефти, что негативно отразится на котировках нефтяных бирж. Раньше себестоимость добычи сланцевой нефти была в около $80, новые технологии снизили эту цифру до 50. Высокая стоимость барреля выше $70 устраивает сланцевиков. Эта борьба будет препятствовать значительному росту цен на нефть. Но не думаю, что в этом году поднимется цена выше 80. Если примут какие-то ограничения, будет скачок роста, потом откат назад, и опять будет схватка", – считает Сергей Смирнов.

Регулятор может целенаправленно снижать стоимость валюты для пополнения бюджета?

Несмотря на рост цены нефти и возможности регулятора влиять на курс валюты, тенге продолжает понемногу терять свои позиции. Независимый экономист Александр Юрин считает, что "ползущая" девальвация, которая противоречит традиционным соотношениям курса валюты с рублём и нефтью, может быть связана со сбором налогов, зависящих от курса. Регулятор способен управлять курсом в сторону понижения, чтобы Правительство могло балансировать бюджет.

"В первую очередь это налоги на международную торговлю и налоги, которыми облагается добывающая отрасль. При этом после отказа регулятора от политики фиксированного курса национальная валюта фактически всегда "плавала" таким образом, что это способствует выполнению доходной части бюджета", – поясняет Александр Юрин.

В качестве примера экономист приводит доклад министра финансов от 12 июня 2018 года. В нём говорится, что за 5 месяцев в республиканский бюджет поступило 2,334 трлн тенге. Это превысило запланированные показатели на 16 млрд тенге. При этом имелись недоимки по корпоративно подоходному налогу (23 млрд), связанные с падением банковского сектора, но они были компенсированы по большей части за счёт перевыполнения сбора налога на добычу полезных ископаемых (19,9 млрд) и игорный бизнес (6,1 млрд).

"Вполне очевидно, что если бы тенге не просел в апреле и мае, то план по доходной части республиканского бюджета не был бы выполнен. Иными словами, тенге в очередной раз помог Министерству финансов сбалансировать бюджет", – подытожил Александр Юрин.