Нацбанк снизил базовую ставку. Что из-за этого изменится?

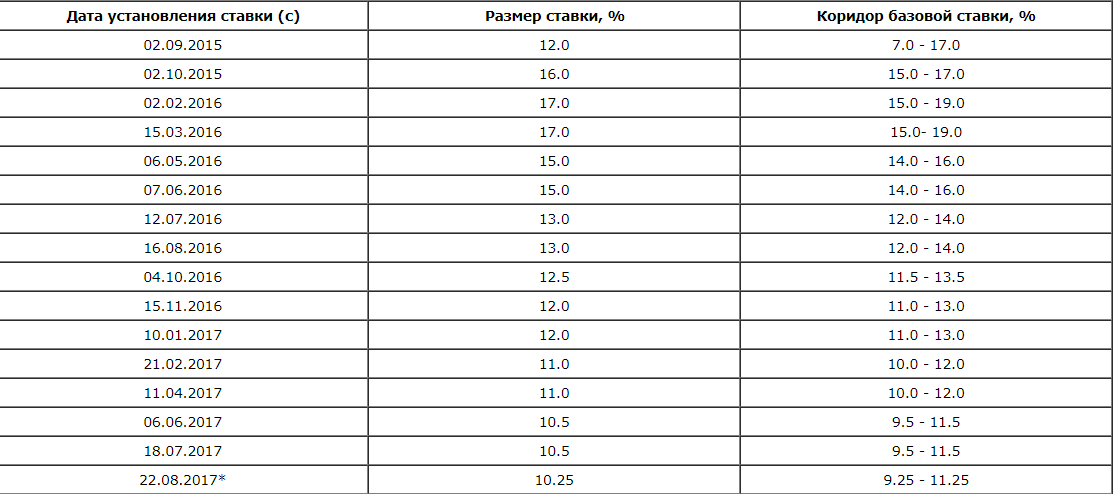

Национальный Банк Казахстана уже в третий раз за полгода снизил базовую ставку. 21 августа она была снижена до 10,25%, в июне – до 10,5%, в феврале – до 11%. С самого начала года ставка "упала" на 1,75%. Ставки по операциям предоставления денег банкам, как сообщил 21 августа председатель Нацбанка Данияр Акишев, составят 11,25%, а по операциям изъятия – 9,25%.

Informburo.kz разобрался, что значит понятие "базовая ставка" и как этот показатель влияет на курс тенге, экономику страны.

Что такое базовая ставка?

По сути, это та ставка, по которой центральный банк страны выдаёт кредиты банкам второго уровня и по которой принимает от них же депозиты. Любой государственный банк определяет базовую ставку. Она является как бы камертоном, на который настраиваются коммерческие банки.

Нацбанк впервые установил базовую ставку после перехода на свободно плавающий курс тенге в 2015 году. Об этом было объявлено на сайте банка 21 августа 2015 года. Поначалу ставка была 12%. Зимой 2016 года она поднималась до 17% с целью снижения волатильности (этот термин обозначает размах ценовых колебаний того или иного показателя – например, нестабильность курса валюты, который то снижается, то растёт. – Ред.) рынка и сдерживания рисков.

По базовой ставке Нацбанк, если говорить просто, определяет процент, по которому он может предоставлять тенге банкам второго уровня. По ней определяется стоимость тенге на национальном рынке. Сейчас установлена ставка 10,25 % с коридором +/- 1%. Это значит, что за 9,25% банки могут размещать свои деньги в Нацбанке, а под 11,25 % им предоставляют кредиты.

"Те ставки на кредитные ресурсы, которые есть в системе, особенно краткосрочные, по сути, диктуются центральным банком. Базовая ставка является ключевым индикатором и ориентиром для всей системы – сначала трансмиссия ставок осуществляется на коротких инструментах и постепенно подстраиваются более длинные. Мы, например, видим, что ставки по банковским кредитам реальному сектору экономики меняются с некоторым временным лагом, и возможность банка дать долгосрочный кредит по определённой ставке зависит от того, может ли он сам найти долгосрочное фондирование по приемлемым условиям, – прокомментировал директор аналитического центра АФК Павел Афанасьев. – 9,25 и 11,25 % – это процентный канал, в котором движутся у нас все краткосрочные ставки. То есть краткосрочные деньги, которые любой банк может привлечь на бирже KASE под залог ценных бумаг либо доллара США. На бирже любой банк может занимать тенговую ликвидность как у Нацбанка, так и у других участников рынка под процент, который устанавливается в ходе анонимного аукциона".

Как базовая ставка влияет на курс тенге?

Это один из показателей, влияющих на курс национальной валюты. Здесь работает простая логика: если основной финрегулятор предоставляет банкам второго уровня национальную валюту по сниженной ставке, то деньги дешевеют, курс падает. И наоборот: высокая базовая ставка – более высокий курс. Но не стоит забывать, что это лишь один из факторов, который формирует курс. А есть ещё внешний долг, котировки нефти на рынке и многое другое.

"На мой взгляд, снижение ставки на 0,25% не приведёт к существенному изменению стоимости тенге на денежном рынке и как следствие не будет являться причиной удорожания денежных ресурсов для бизнеса", – прокомментировал главный эксперт казначейства банка Kassa Nova Кобжанов Санджар.

Зачем снижают базовую ставку?

Базовую ставку центральные банки разных стран снижают прежде всего для того, чтобы стимулировать экономику. Количество денег в финансовой системе увеличивается, а это значит, что кредиты становятся доступнее, развивается бизнес. Считается, что снижение ставки – признак стабилизации экономики страны.

"Являясь инструментом денежно-кредитной политики, ставка снижается ввиду стабильного уровня инфляционных ожиданий и краткосрочной стабилизации ситуации на сырьевых рынках, – прокомментировал главный эксперт казначейства банка Kassa Nova Кобжанов Санджар. – Значение инфляции по июль месяц составляет 7,1%, что отражает прогнозный уровень НБРК".

Обратный процесс – повышение базовой ставки нужен для снижения волатильности валюты и сдерживания инфляции в стране. Например, в 2016 году Нацбанк повысил базовую ставку до 17%. Повышение базовой ставки главного банка страны увеличивает инвестиционную привлекательность для участников рынка. Чем выше ставка, тем больше желающих купить ноты (т.е. ценные бумаги) Нацбанка.

Чем опасно снижение базовой ставки?

Снижать базовую ставку нужно осторожно. Этот процесс сродни хождению по тонкому льду – если переборщить, могут наступить негативные последствия для экономики. Если национальной валюты становится слишком много, она закономерно обесценивается, что ведёт к инфляции.

Ещё одна опасность – это спекуляция. Банки второго уровня могут использовать возможность приобретать тенге по низкой ставке, чтобы покупать иностранную валюту и перепродавать её по спекулятивной цене.

По мнению эксперта Павла Афанасьева, именно из-за возможных рисков Нацбанк двигается очень осторожно, снижая базовую ставку. Если в прежние годы он позволял себе резкое снижение – на один и более процентов, то теперь главный финрегулятор страны меняет базовую ставку плавно.

"Когда ставка снижается – это ослабление монетарной политики, кредитные ресурсы становятся дешевле и доступнее. Конечно, это может повлиять на курс национальной валюты, но только в случае более резких движений. Это механика любого денежного и валютного рынка, – прокомментировал Павел Афанасьев. – Необходимо учитывать, что эта связь неоднозначна и зависит от многих факторов – если экономика восстанавливается, то у центрального банка всё больше мотивов, чтобы эту ставку снижать. По мере снижения рисков в системе снижается ставка".

Таким образом, снижение базовой ставки Нацбанка может стать хорошим стимулом для экономики при разумном подходе с учётом показателей инфляции и в тех пределах, которые не допустят излишнюю спекуляцию со стороны банков второго уровня.