Появятся ли в Казахстане отрицательные ставки по депозитам в иностранной валюте?

Главный совет при инвестировании своих сбережений – это держать вклады в разных валютах. В Казахстане это чаще всего помимо тенге доллары, евро и российские рубли. Казахстанцы вкладывают в иностранную валюту, в основном чтобы обезопасить себя от снижения курса тенге. Однако сейчас по одной из основных валют – евро – возможностей для вложений всё меньше.

Проблема заключается, с одной стороны, в слабом интересе самих банков к таким вкладам. Они сталкиваются с проблемой, когда полученные у клиентов деньги сложно использовать на кредитование, так как мало кто берёт займы в этой валюте, или инвестиции в ценные бумаги за рубежом, потому что в Европе они имеют отрицательную доходность.

С другой стороны, такие депозиты непопулярны у самих казахстанцев. Ставка по ним в среднем по рынку ниже 1%, и они практически не дают доходности. Почему так происходит, разбирался Informburo.kz.

Что такое отрицательные ставки по вкладам?

Вклады с отрицательными процентами появились в разных странах мира, в первую очередь, в Европе, после мирового финансового кризиса конца 2000-х годов. Первым в 2014 году вошёл в отрицательную зону Европейский центральный банк, в 2016-м его примеру последовал Центробанк Японии.

Зачем это нужно? ЕЦБ тогда объяснял своё решение борьбой со слишком низкой инфляцией, которая периодически даже переходила в дефляцию, то есть снижение цен вместо их повышения. Согласно экономической теории, дефляция приводит к падению спроса в экономике, росту безработицы и даже экономическому спаду. Поэтому центробанк решил бороться с этим явлением отрицательными процентами.

Летом 2014 года в еврозоне базовую ставку опустили до -0,1%, сейчас она находится на уровне -0,5%. Это означает, что банкам второго уровня невыгодно хранить излишки денег на счетах в центробанке, как это обычно происходит. Вместо вознаграждения они теперь платят за хранение средств.

В "Обзоре рисков финансовых рынков" Центрального банка России за август 2019 года говорится, что сейчас ставки со знаком "минус" продолжают использоваться в еврозоне, Японии, Швеции, Швейцарии и Дании. Более того, с конца 2018 года из-за усиления опасений замедления мирового экономического роста нарастают ожидания, что центральные банки этих стран продолжат смягчать свою денежно-кредитную политику. А это означает дальнейшее снижение базовых ставок и ещё больший их уход ниже 0%.

В такой ситуации банки вынуждены не держать деньги на счетах, а вливать их в экономику: например, скупая государственные облигации или активы на рынке. И теперь главный вопрос у финансовых институтов – как разместить средства в инструменты даже с минимальной доходностью, которая была бы выше 0%.

Из-за того что государственные ценные бумаги стран Европы тоже ушли в "минус" (у Германии, например, 10-летние облигации сейчас находятся в районе -0,3%), участники рынка вынуждены обращаться ко всем инструментам, которые имеют положительную доходность. В их числе можно отметить, например, государственные ценные бумаги Казахстана, выпущенные Министерством финансов страны в сентябре. Общая сумма размещения составила 1,15 млрд евро, а ставка – 0,6% для первого транша и 1,5% для второго. Это достаточно высокие показатели для рынка в его текущей ситуации.

Однако гораздо чаще финансовым институтам приходится иметь дело с инструментами с низким инвестиционным рейтингом. Зачастую это так называемые мусорные ценные бумаги, по которым ставки всегда выше из-за рисков потери средств. Банки вынуждены идти на такие инвестиции в попытке заработать.

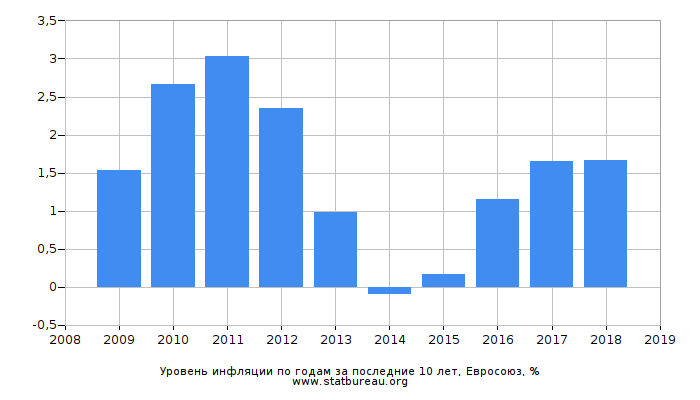

Достигает ли такая политика отрицательных ставок своего эффекта? Инфляция за последние годы в Европе так и не разогналась, о чём говорят цифры в приведённом ниже графике.

Кроме того, из-за привязки ставок некоторых активов, например ипотечных закладных, к процентным ставкам, доходность по ним тоже падает. В итоге это может привести к тому, что банки будут меньше кредитовать экономику. Другими словами, политика отрицательных ставок может привести к противоположному результату и не будет стимулировать рост экономики.

В России отрицательные ставки уже обсуждают

Вынуждены работать с отрицательными ставками, главным образом в высококачественных активах, и банки Казахстана и России. Вложения действительно не всегда выгодны, как это показывает пример с облигациями Германии.

Работая с такими ставками за рубежом, банки получают убытки, так как привлекают вклады у себя в стране по положительным ставкам. Ни в России, ни в Казахстане установить ставки ниже 0% не позволяет законодательство.

Часть российских банков, например "Сбербанк России", уже вовсе перестала принимать вклады в евро, а остальные принимают их по низким ставкам в районе 0,1% и ниже. Разницу между отрицательными ставками на рынке активов и положительными ставками при приёме вкладов фининституты компенсируют повышением своих комиссий за обслуживание. Закон этого не запрещает.

Введение в России отрицательных ставок по депозитам в евро центробанк страны уже рассматривает, сообщала "Газета.ru" в сентябре. Тогда глава департамента финансовой стабильности регулятора Елизавета Данилова заявила, что крупные банки столкнулись с проблемой – у них большой объём привлечения клиентских средств в валюте.

Но после снижения курса рубля в 2014 году банки почти перестали выдавать кредиты в валюте. Девать валютные средства некуда, и в итоге они вынуждены размещать средства клиентов на счетах в европейских банках, где действуют отрицательные ставки. Платят за ведение таких депозитов банки из собственных средств.

Введение отрицательных ставок возможно только внесением поправок в финансовое законодательство. Инициировать их может правительство страны, так как центробанк не обладает законодательной инициативой. Будет ли российский кабмин это делать и в какие сроки, пока неизвестно.

А что в Казахстане?

Между тем в Национальном банке Казахстана вопрос введения отрицательных ставок по валютным вкладам не рассматривают.

"Казахстанским законодательством не предусмотрена возможность установления отрицательной ставки вознаграждения по вкладам. В настоящее время Национальный банк не рассматривает вопрос введения отрицательных ставок по валютным вкладам", – подчеркнули в регуляторе.

Для введения такой практики в Казахстане, очевидно, нужно вносить изменения в законодательство, как и в России. За рубежом эта практика работает иначе: там условия по депозитам регулируются договорными отношениями, а не законодательными запретами, как у нас в стране.

Какова динамика по депозитам в евро в банковской системе Казахстана, понять сложно. Нацбанк не ведёт отдельную статистику в разрезе иностранных валют – только в их сумме. Согласно последним данным, объёмы вкладов в долларах и евро снижаются. В 2015 году на таких депозитах в тенговом эквиваленте лежало более 5,4 трлн тенге, по итогам 2018-го – уже около 4,16 трлн, а к октябрю 2019-го – порядка 3,86 трлн.

Сильно повлияли на это ставки по вкладам: в среднем по доллару и евро они снизились с 2,8% в 2015-м до 1% в 2019-м. Снижали их в рамках политики дедолларизации экономики, но, очевидно, своё влияние оказала и ситуация с депозитами в еврозоне.

Но можно предположить, что деньги с валютных счетов снимают сами казахстанцы из-за очень низкой доходности, которая в случае с евро гораздо ниже 1% и доходит до 0,1%. В условиях, когда курс тенге мало движется относительно иностранных валют, тенговые вклады выглядят привлекательнее.

Низкий интерес к вкладам в евро проявляют и сами банки. Они либо вовсе перестают предлагать такие услуги клиентам, либо снижают ставки вплоть до 0,1%. Заместитель председателя Нацбанка Олег Смоляков отмечает, что банкам такие продукты просто невыгодны.

"Банки платят положительную ставку по депозитам, а размещают в активы, по которым стоит отрицательная ставка. (…) Банки смотрят, как разместить деньги. У нас почти никто сейчас не получает кредиты в евро. Банки должны "припарковать" деньги, допустим, на депозиты в зарубежные банки. А они по депозиту даже не платят, а требуют (плату. – Авт.) за размещение денег", – отметил Олег Смоляков в кулуарах "Форума стратегических инициатив" в Нур-Султане.

Informburo.kz обратился за комментариями к участникам рынка. Часть из них принимает вклады в евро по низким ставкам, а некоторые уже перестали предлагать такие продукты своим клиентам. Актуальную ситуацию можно посмотреть здесь.

Например, Bank RBK принимает евро-депозиты по ставке 0,1% вне зависимости от его вида или срока. Объём таких вкладов в банке, по расчётам Informburo.kz, в тенговом эквиваленте может находиться в районе 10,4 млрд тенге. В банке отмечают, что из-за небольшого объёма депозитов невелик и выбор инструментов для их инвестирования. Это, в частности, государственные ценные бумаги, выпущенные в евро, а также выдача займов клиентам, которые работают с компаниями из Европы.

В Банке Хоум Кредит сообщили, что вклады в евро принимают по ставкам от 1 до 2%. Объём депозитов в этой валюте не назвали, но отметили, что имеющуюся депозитную базу направляют на "развитие бизнес-деятельности". Имеются в виду кредиты или инвестиции в ценные бумаги за рубежом, неизвестно.

Ещё один фининститут – Jýsan Bank – принимает вклады в евро по низким ставкам. Для физических лиц это 0,1%, а для юрлиц – от 0 до 0,1%. К 1 октября в этом банке скопились евро-депозиты на общую сумму в 14,77 млрд тенге.

Динамика вкладов, отметили в Jýsan Bank, за последние три года показывает незначительный спад. Возможно, эту тенденцию можно отнести и ко всему банковскому сектору Казахстана.

"Тренд на деевровизацию вкладов наблюдается последние несколько лет. Инструменты, номинированные в евро, демонстрируют достаточно низкую доходность. Для физических лиц хранить свои деньги в евро на депозитах в банке менее выгодно по сравнению с долларом. Поэтому вклады в евро не пользуются особой популярностью среди практически всех казахстанских банков", – прокомментировал директор департамента розничного бизнеса Jýsan Bank Игорь Ширыкалов.

Из-за невысокого спроса на кредиты в евро, объясняет он, в Казахстане ставки по депозитам в этой валюте зависят от стоимости хранения денег на корреспондентских счетах в иностранных банках, а также комиссии самого банка за сохранность размещённых средств. Первый факт зависит от ставок Европейского центробанка. Сейчас стоимость хранения евро для банка составляет -0,74%, и банк фактически платит за размещение своих средств в евро.

Полученные с депозитов евро Jýsan Bank направляет на кредитование заёмщиков, размещает на корреспондентских счетах в европейских банках, а также направляет на приобретение финансовых инструментов, выпущенных в евро. В их числе, например, государственные ценные бумаги Министерства финансов Казахстана.

Ещё один участник рынка – казахстанский Банк ВТБ – перестал принимать депозиты в евро ещё в 2016 году. В фининституте это объяснили тем, что банк не видит активности рынка в этом направлении и не кредитует в евро. Поэтому и привлекать депозиты в этой валюте смысла нет.