Девальвация тенге неизбежна, и не только из-за дешевеющего юаня

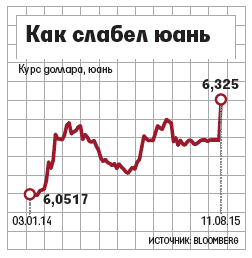

11 августа Пекин неожиданно снизил курс юаня на 1,87%. По данным международных инвестиционных компаний, Народный банк Китая всю текущую неделю последовательно снижал курс юаня по отношению к доллару. В пятницу, 14 августа, регулятор незначительно поднял планку – на 0,05%. Таким образом, "жёлтый" закрепился на уровне 6,3975 юаня за "зелёный". За три последних дня курс китайской нацвалюты упал на 4,6%, но ситуация на азиатских фондовых рынках стабилизируется.

На сегодня, согласно анализу международных экспертов, это самое сильное изменение курса юаня с 1994 года, когда при переходе от плановых принципов экономики к рыночным он был девальвирован сразу на треть, пишет американское издание Wall Street Jornal. Такое решение китайского правительства демонстрирует его заинтересованность в стабилизации экономики.

Не отступать!

Власти Поднебесной не намерены как-либо отступать от принятых мер. Wall Street Journal пишет, что когда второго по значимости чиновника в Народном банке Китая Yi Gang (Йи Ган) спросили, изменятся ли цели Китая в конце года, он ответил одной фразой: "Я в себе уверен".

В свою очередь, член комитета по денежной политике Народного банка Китая Фань Ган подчеркнул в комментариях местным СМИ, что не согласен с версией девальвации юаня к американской валюте. Эксперт обратил внимание на тот факт, что за все дни юань понизился лишь по отношению к доллару, но не обесценился к другим валютам. А так как ранее китайская валюта довольно существенно увеличивалась к американской, то теперь юань находится в сбалансированной ситуации, пишет китайское издание "Женьминь Жибао".

Подтверждением действенной политики Центробанка КНР служит "Доклад об интернационализации юаня – валютная стратегия строительства "Одного пояса и одного пути", подготовленный исследовательской группой Народного университета КНР.

В документе подчёркивается, что с 2009 года до настоящего времени, уровень интернационализации юаня демонстрировал устойчивый быстрый рост – за пять лет в 120 раз (!).

Теперь ожидается, что в течение двух лет китайская национальная валюта догонит и перегонит японскую иену, став четвёртой в мире международной валютой. По данным исследовательской группы, финансовые операции постепенно становятся основной силой повышения интернационализации юаня. Только за 2014 год прямые инвестиции в юанях составили 1,05 трлн юаней, что на 96,5% выше, чем за аналогичный период предыдущего года; доля в мировых финансовых операциях достигла 2,8%. Более того, по данным Центрального банка КНР, им уже было подписано соглашение о валютных свопах с 32 странами и регионами на общую сумму 3,1 трлн юаней. По состоянию на конец апреля этого года, иностранные центробанки и международные валютные организации владеют активами в юанях на сумму 666,7 млрд юаней.

Свои люди - сочтёмся

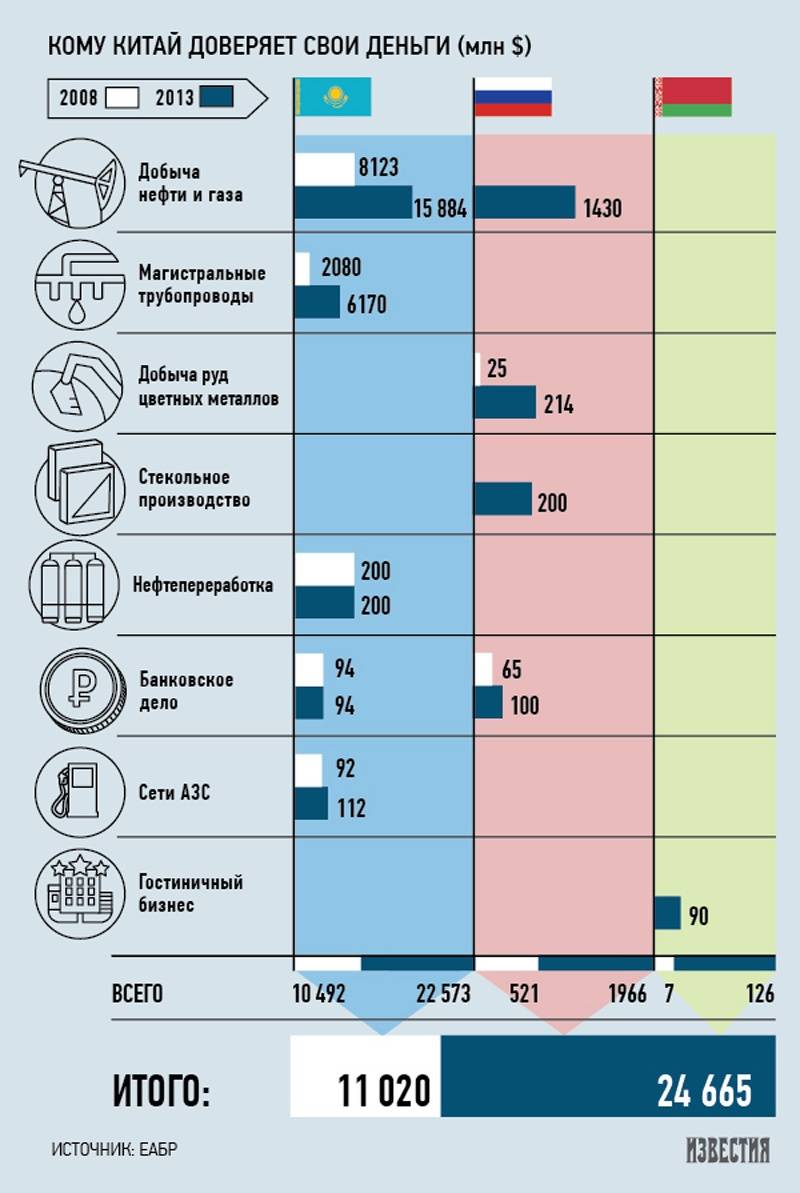

Согласно данным в докладе центра интеграционных исследований Евразийского банка развития "Мониторинг прямых инвестиций РФ, Белоруссии, Казахстана и Украины в странах Евразии – 2014", по сравнению с 2009 годом, в 2013 году прямые иностранные инвестиции из Китая только в страны Евразийского союза выросли с 11 млрд до 24,7 млрд долларов. Причём 22,57 млрд долларов (почти 91,5%) приходится на Казахстан.

В принципе, Поднебесная никогда и не скрывала свой интерес к экономической экспансии ЦА-региона. Основные её вложения прослеживаются в энерго-топливный комплекс. В 2014 году из 24,6 млрд долларов более 17,3 млрд долларов было вложено в добычу нефти и газа, а 6,2 млрд – в строительство магистральных нефтепроводов.

Наиболее известные в Казахстане проекты с китайскими прямыми инвестициями:

|

Компания-инвестор |

Объект |

Отрасль |

Начало проекта |

Объём прямых инвестиций (в млн. долларах) |

|

CNPC |

CNPC-Актобемунайгаз |

Добыча нефти и газа |

1997 |

7078 |

|

Trans-Asia Gaz Pipeline Conpany Ltd. |

Газопровод Казахстан-Китай |

Магистральный трубопровод |

2008 |

4750 |

|

CNPC |

АО "Петро-Казахстан" |

Добыча нефти и газа |

2005 |

2240 |

|

CNPC |

АО "Мангистаумунайгаз" |

Добыча нефти и газа |

2009 |

1400 |

|

Sinopec |

Caspian Investment Resources |

Добыча нефти и газа |

2009 |

1200 |

Но это только вложения в так называемые "свои" структуры. В то же время Китай оказывал "помощь" и другим крупным казахстанским кампаниям. Напомню, в 2011 году поднялся крупный скандал вокруг 1,3 млрд фунтов стерлингов, выделенных КНР в кредит ENRC. Эти средства, по словам президента Назарбаева, предназначались для развития Соколовско-Сарбайского месторождения и "Казхрома". Однако, как сообщали тогда СМИ со ссылкой на шефа финансового департамента компании ENRC Зауре Заурбекову, компания-гигант "не являлась стороной в этом соглашении". Поэтому-то, мол, долг тоже должен висеть не на корпорации, а на Правительстве РК, ибо якобы именно оно обратилось к китайской стороне за помощью в финансировании этих проектов.

В любом случае, принцип оплаты долга "красным" платежом, и особенно в конвертируемой валюте, ещё никто не отменял. Посему, рассматривая ситуацию через призму резких колебаний валютных котировок, можно предположить, что большие долги в долларах и фунтах стерлингах невыгодны Астане. Зато, как подчёркивается в докладе по стратегии строительства "Одного пояса и одного пути", если половина расчётов по экспорту сырья и энергетических ресурсов из стран вдоль пояса в Китай будет производиться в юанях, то доля расчётов в юанях в мировой торговле повысится до 7,05%, что, несомненно, существенно повысит уровень интернационализации юаня.

Лохотрон для всезнаек?

Комментируя происходящее на фондовых рынках Китая, известный в международных финансовых кругах инвестор Билл Гросс в эфире CNBC заявил, что мировые финансовые рынки стараниями центробанков превратились в "лохотрон". Сравнивая действия регуляторов с напёрсточниками, катающими горошину между стаканчиками до тех пор, пока не выманит у клиента все его деньги, Гросс отмечает, что именно это происходит и в Китае, когда рынок рушиться, потом изменяются маржинальные требования, торги акциями на биржах приостанавливаются, а потом... рынок идёт вверх. Эксперт уверен, что такие манипуляции совершаются с целью укрепить экономику. Но другая сторона этой медали в том, что как только Центробанк прекратит своё вмешательство, цены существенно упадут.

Международные эксперты уверены, что девальвация юаня не может быть разовой, как утверждают представители Центробанка Поднебесной, и в лучшем случае через полгода-год последним придётся проводить корректировку курса на 10-15%.

"Хоть власти Китая и назвали девальвацию разовой, стоит ждать от них дальнейших действий в этом направлении", - отмечают аналитики Oxford Economics. Такого же мнения придерживается и старший стратег Monex в Токио Масафуми Ямамото, которого цитирует агентство Reuters: "На этом девальвация юаня, скорее всего, не закончится. Такие валюты как сингапурский доллар, южнокорейская вона и тайваньский доллар, которые конкурируют с Китаем, снижаются, и этот шаг Китая может начать войну девальваций", - считает Ямамото.

Живём мы тут, никого не трогаем

В свою очередь, казахстанские аналитики уверены в том, что напрямую девальвация юаня не увеличивает необходимость корректировки курса тенге. К примеру, по мнению генерального директора ТОО "BRB Invest" Галима Хусаинова падение юаня затронет экономику Казахстана через падение цен на основные сырьевые товары, такие как нефть и металлы. Поскольку цены на энергоресурсы снижаются, то очевидно, что в денежном выражении экспорт нашего сырья может сократиться. Впрочем, учитывая, что поставки энергоресурсов - проекты, как правило, долгосрочные и то, что сырье в Китай экспортируют в основном дочки его крупных компаний, Пекин вряд ли откажется от этих поставок.

Такого же мнения придерживается и директор Центра анализа общественных проблем Меруерт Махмутова, отметившая, что Китай нам важен как потребитель минеральных ресурсов. "Китай экспортирует свою дефляцию в США. Это крупнейшие экономики мира, и разговор идёт между ними", - заметила эксперт в комментариях местным СМИ.

Если внимательно рассматривать прогнозы казахстанских экспертов, рассуждающих о влиянии девальвации юаня на тенге, то как-то сама собой вспоминается пьеса Александра Островского "Свои люди – сочтёмся". А точнее выражение героини произведения Липочки, которая, вникнув в возникшую вокруг неё неразбериху из-за банкротства тятеньки, купца Самсона Силыча Большова, вдруг разражается тирадой: "Мы будем жить сами по себе, а они сами по себе. Мы заведем всё по моде, а они - как хотят". Так и отечественные аналитики приходят к выводу, что ослабление китайской нацвалюты может оказаться лишь поводом для оправдания очередной корректировки курса тенге. Тем более, что ещё в июле главный финансовый регулятор Казахстана расширил коридор в сторону ослабления тенге - со 170-188 тенге/доллар до 170-198 тенге/доллар, аргументировав такое решение положением более гибкого и плавного курсообразования в рамках перехода на инфляционное таргетирование. Как отмечает директор департамента исследований АО "Halyk Finance" Сабит Хакимжанов, тенге ослабеет по отношению к доллару, в течение двух ближайших лет примерно на 6%.

"Ослабление юаня еще больше усилит переоценённость тенге. Для производителей Казахстана это, безусловно, дополнительный гандикап. Но если учитывать, что тенге в реальном выражении уже очень сильно переоценён по отношению к рублю - процентов на 20-25%, то на этом фоне ослабление юаня на 2% сравнительно невелико", - считает Хакимжанов.

По словам эксперта, это базовый сценарий, который был разработан ранее, вне зависимости от политики ФРС. Существует и альтернативный сценарий развития казахстанской финансовой политики, согласно которому тенге девальвирует по отношению к доллару на 20%. Но, учитывая опыт предыдущих корректировок курса тенге в 2009 и 2014 годах, которые общество восприняло весьма негативно, вряд ли Нацбанк РК вновь будет проводить подобную политику и скорее отдаст предпочтение наблюдающемуся сегодня ползучему ослаблению. Что же касается попыток Пекина ослабить юань по отношению к доллару, то здесь Сабит Хакимжанов уверен в том, что на этой неделе прозвучал лишь первый звонок об изменениях в политике нашего восточного соседа, в том числе и в денежно-кредитной.