Shell покупает BG Group

В конце 1990-х, когда цена барреля опускалась ниже 10 долларов, в результате слияний образовались такие сегодняшние гиганты как Exxon Mobil (стоимость сделки 117,3 млрд долларов), Total (81,5,млрд долларов), Chevron (52,5 млрд долларов), BP (35,2 млрд долларов). Не стал исключением и нынешний ценовой кризис.

В прошлом году его "жертвами" стали поглощённая американской Halliburton сервисная компания Baker Hughes (стоимость сделки 35,5 млрд долларов), испанской Repsol канадская Talisman Energy (8,3 млрд долларов). Продолжением этого тренда стало объявление об объединении нидерландско-британского концерна Royal Dutch Shell и британского газодобывающего гиганта BG Group.

Акционеры BG получат 19% объединённой компании. Нефтяные и газовые резервы компании вырастут на 25%, а объёмы производства на 20% по сравнению с уровнем 2014 года. По данным агентства Bloomberg, капитализация объединённой компании оценивается в 296 млрд долларов, что будет выше капитализации американской Chevron. Завершение сделки ожидается в начале 2016 года.

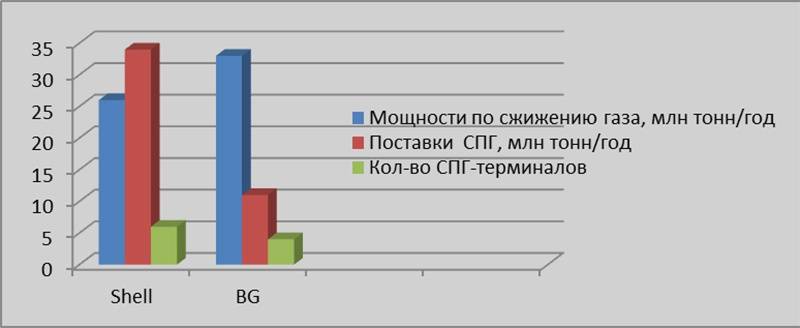

СПГ-показатели компаний

В свою очередь сделка спасает испытывающую значительные финансовые проблемы BG Group: в феврале этого года ей пришлось списать активы почти на 9 млрд долларов, на треть сократить капитальные затраты на 2015 год, отказаться от ряда проектов. Благодаря сделке, стоимость её акций, с мая прошлого года упавших на 30%, поднялась на 26,7%. Отметим, что и компания Shell, вследствие снижения выручки, также была вынуждена на 15 млрд долларов сократить капиталовложения на ближайшие три года.

Вместе с тем, эта сделка, положительно отразившаяся на обеих компаниях, затрагивает интересы как России ("Газпрому" придётся соперничать с серьёзно укрупнившимся конкурентом, который, несомненно, начнёт наращивать поставки СПГ на европейский рынок, где доля российского газа сокращается), так и Казахстана (Shell является акционером КТК и участвует в Кашаганском консорциуме, а BG Group – в освоении Карачаганака).

Самая неопределённая ситуация складывается с Казахстаном, поскольку наше Правительство может претендовать на долю в 29,25% – BG Group в Карачаганакском проекте, на который приходится около 16% и 45% добываемых в стране жидких углеводородов и газа, соответственно. В Казахстане действует закон, закрепляющий за республикой право первоочередного выкупа продаваемых нефтегазовых месторождений.

Официально, ссылаясь на незавершённость сделки, вхождение Shell вместо BG Group в Карачаганкский проект ни в Правительстве, ни в обеих компаниях не комментируют. Тем не менее аналитики полагают, что в случае с Shell этот закон, по-видимому, задействован не будет. В пользу этого свидетельствует прошедшая в Астане встреча президента Нурсултана Назарбаева с главным исполнительным директором концерна Shell Беном ван Берденом. По информации пресс-службы, Глава государства выразил надежду, что происходящие изменения положительно повлияют на взятые компанией обязательства.

Безусловно, Правительство республики, три года назад с большим трудом получившее 10-процентную долю в Карачаганакском проекте, с радостью воспользовалось бы возможностью увеличить в нём свою долю. Но, во-первых, на это элементарно нет денег. Напомним, что тогда цена сделки была определена в 1 млрд долларов, причём платёж финансировался как кредит, предоставленный членами консорциума Karachaganak Petroleum Operating B.V. (KPO) компании "КазМунайГаз", который выплачивается частями в течение 3-летнего периода за счёт поступлений от продажи углеводородов по её доле в проекте.

Сегодня компания "КазМунайГаз" в долгах (совокупный долг составляет 18 млрд долларов), и всё, что она зарабатывает - тратит на их покрытие. Во-вторых, и это, пожалуй, самое главное, для Казахстана крайне важно, чтобы такой крупный акционер Кашагансого проекта, как Shell (имеющий в нем долю в 16,81%), продолжил свою деятельность в этом слишком затянувшем начало коммерческой добычи проекте.

Мнение автора может не совпадать с позицией редакции.