Повторяет ли Казахстан решения России в экономике?

Мнение автора является частным и не отражает мнения или позиции Национального банка РК

Очень часто можно услышать, что экономика Казахстана и России очень схожи по структуре и в целом внешне картины действительно схожи. В последнее время часто возникает тезис, что Казахстан повторяет российские решения и подходы, экономика Казахстана чуть ли не идентична российской. Но предлагаю посмотреть на факты. А факты таковы, что внутренняя логика и глубинная структура экономик, реализуемые и планируемые к реализации экономические и монетарные политики двух стран существенно отличались и отличаются. Казахстан с 2000 года идёт своим путём и развивает собственную модель экономики: взгляды на роль государства в экономике, подходы к регулированию, экономические приоритеты, распределение доходов принципиально разные.

В Казахстане получила развитие сильно либеральная экономическая политика с опорой на внешние инвестиции в лице стратегических инвесторов и минимизацией государства в его классической роли перераспределения благ через налоги и предоставление общественных благ. В РФ фактически проводится обратная политика: высокая перераспределительная роль государства и развитие экономики с опорой на внутренние ресурсы. Рассмотрим детальнее.

Структура ВВП методом производства

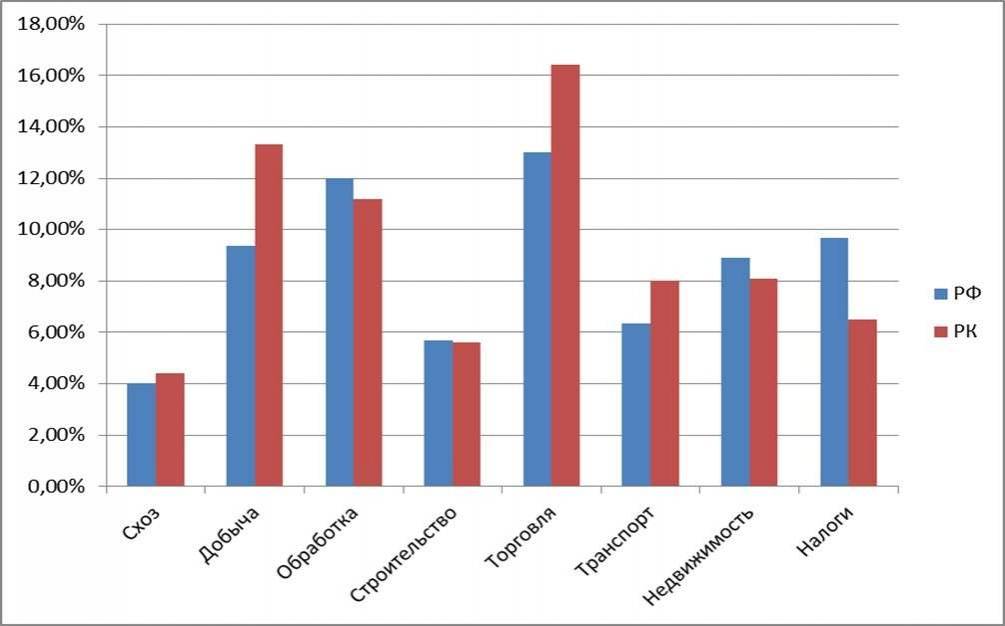

Ниже представлены доли отраслей, вносящих наибольший вклад в ВВП методом производства, по данным комитетов по статистике, соответствующих стран за 2017 год:

Очевидно, что роль горнодобывающего сектора в экономике РК значительно (в 1,5 раза) выше, чем в РФ, равно как и доля торговли. При этом обрабатывающая отрасль РК ниже, чем нефтедобывающая (ситуация, противоположная РФ).

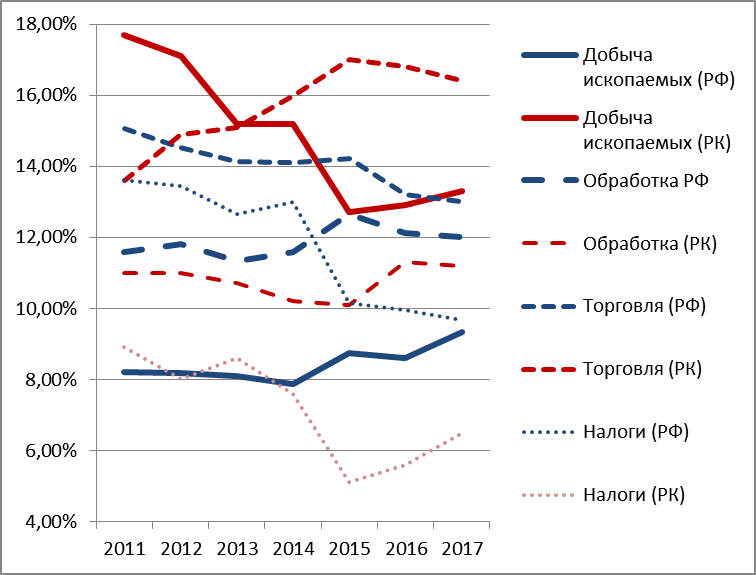

С учётом волатильных 2014-2017 годов, когда были падение цен на нефть в мире, санкции и падение ВВП РФ, важно посмотреть на динамику главных отраслей:

Видно, что в стабильном периоде 2011-2014 годов при высоких ценах на нефть доля добывающего сектора в экономике РФ была на уровне 8%, в том время как в РК в два раза выше – 15-18%. Падение цен на нефть снизило долю добычи в экономике РК, что логично, но в РФ эта доля выросла. Этот рост можно объяснить санкциями и последовавшим кризисом – в том смысле, что санкции против РФ сделали её экономику несколько более сырьевой, но ей ещё далеко до Казахстана.

Даже при высоких ценах на нефть 2011-2013 годов доля добычи ископаемых в 8% (включая газ и уголь) была близка к транспорту и связи (6,85) и строительству (6,5%). В целом же добыча ископаемых в структуре ВВП РФ не попадает даже в топ-3 – лидерами являются торговля, обрабатывающая промышленность и налоги. В Казахстане при высоких ценах на нефть её доля лидировала со значительным отрывом. Обрабатывающая промышленность, транспорт и связь, строительство ниже на 50%-70%.

Налоги и социальная политика

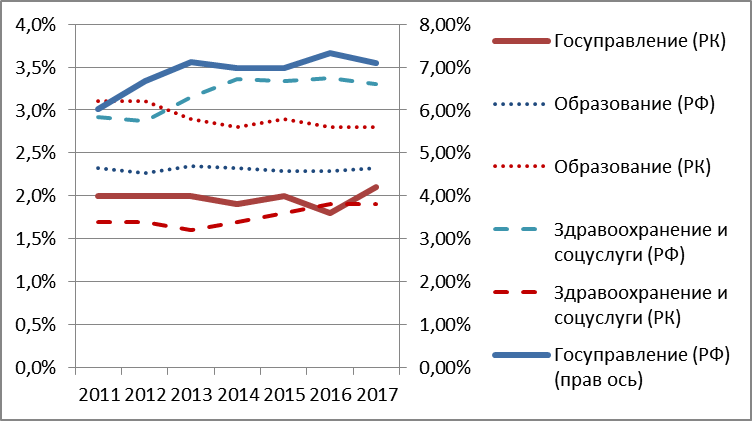

Отмечу почти кратное отличие в налогах между двумя странами. Этот показатель отражает различие в экономической политике двух стран. Ниже приведены данные по расходам на госуправление, образование и здравоохранение.

Расходы на госуправление, оборону и обязательное социальное обеспечение в РФ более чем в три раза выше, чем в РК (7% и 2,1% соответственно). На графике этот показатель для РФ расположен на правой оси. Расходы на здравоохранение выше в два раза (3,6% и 1,8%). Только расходы на образование в РК выше, чем в РФ, на 20%. Правда, если вычесть целевое финансирование и госзаказ для Назарбаев Университет и Назарбаев Интеллектуальных школ (26,5% бюджета образования на 2018 год), то по разделу "Образование" расходы в ВВП РК окажутся на 15% ниже российских.

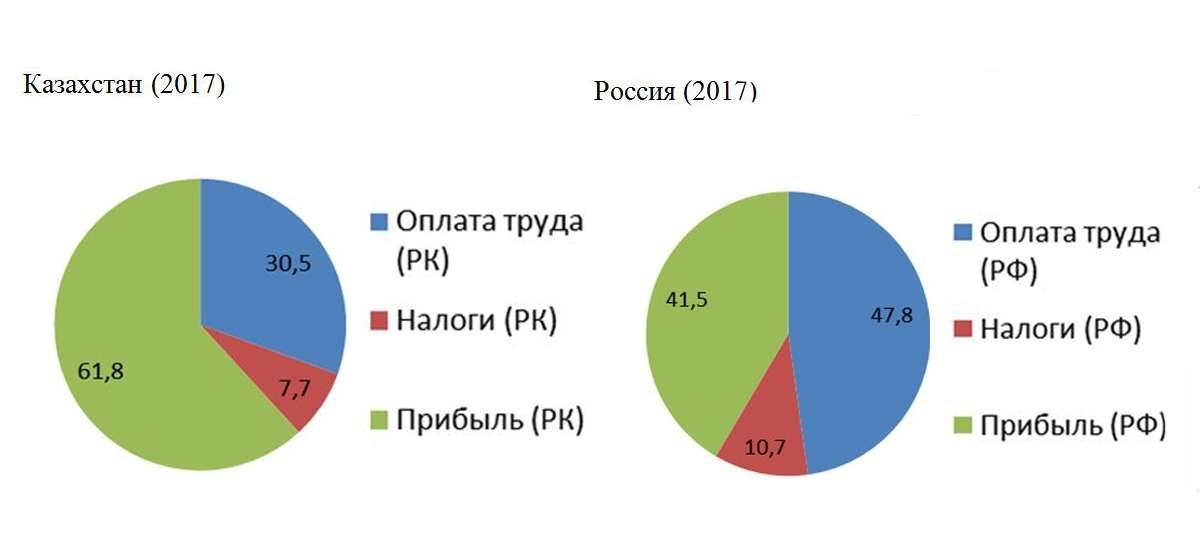

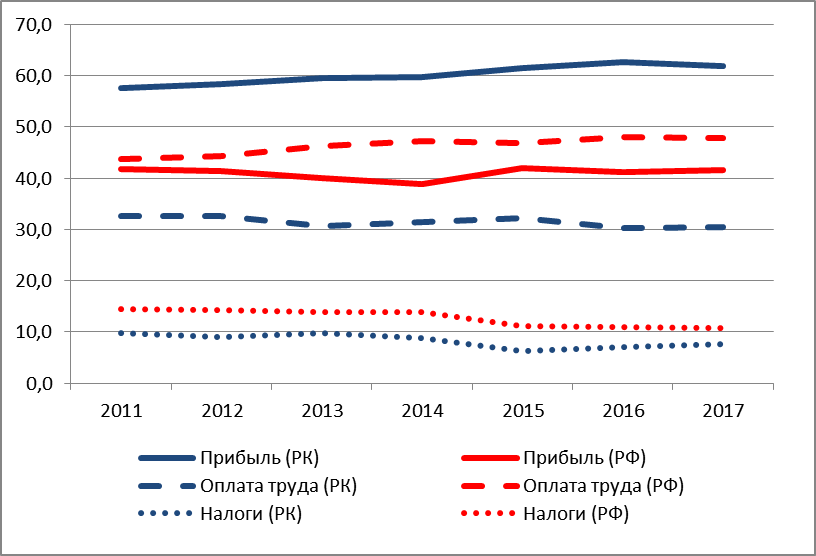

Такое отличие в экономической политике привело и к сильным отличиям в распределении доходов по экономике между бизнесом (прибыль), населением (оплата труда) и государством (налоги).

Структура ВВП по доходам

Здесь разница очевидна: в Казахстане основным получателем внутреннего валового продукта являются бизнес и его собственники – 62%, в РФ около 60% достаётся государству и населению.

В динамике это соотношение устойчиво, но нужно отметить, что в РФ распределение продукта в сторону населения медленно растёт, в Казахстане тенденция скорее обратная.

Экспорт

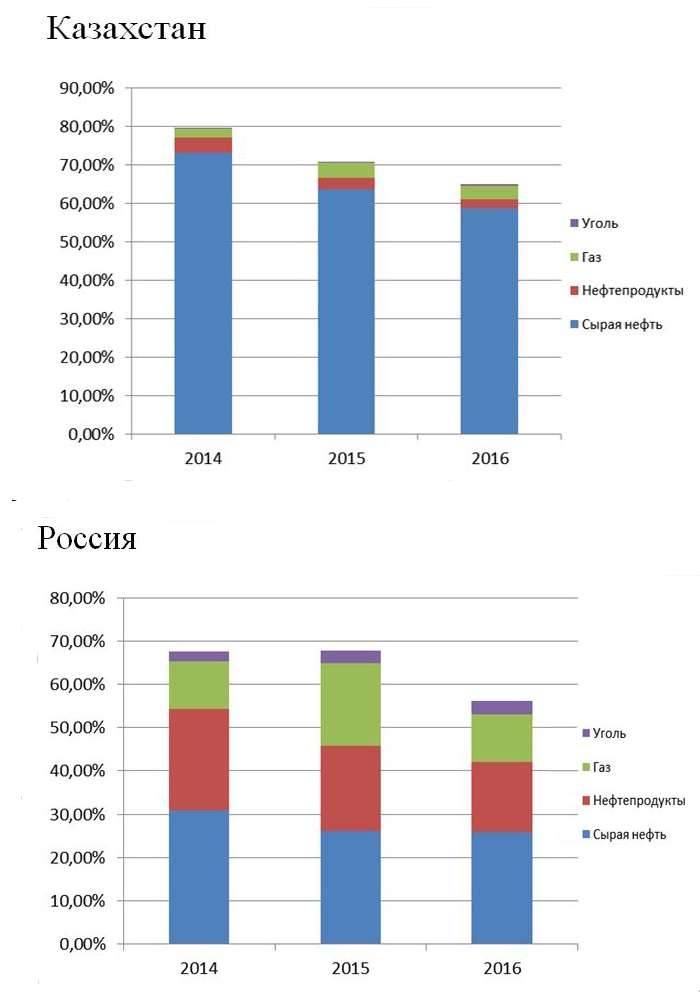

На первый взгляд по структуре товарного экспорта наши экономики схожи: и в России, и в Казахстане 60-70% товарного экспорта приходится на группу минерального сырья. Однако давайте посмотрим на структуру этого минерального сырья:

Собственно сырая нефть в структуре экспорта РФ составляет 25-30%, в экспорте Казахстана её доля более чем в два раза выше – 60-72%. С точки зрения переделов и рынков нефтепродукты и природный газ отличаются от рынка нефти. Нефтепродукты – это продукт переработки с побочными нефтехимическими продуктами и динамикой цен, отличной от нефтяного рынка. Природный газ реализуется по долгосрочным контрактам с ценой, хоть и коррелирующей со спотом нефтяных цен, но весьма опосредованно.

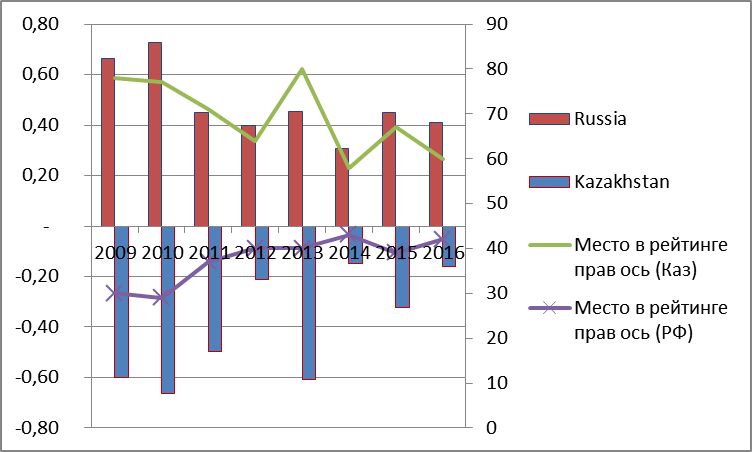

Видимо, это отражается и в рейтинге сложности экономики, основанном на структуре экспорта (Harvard economic complexity) – здесь мы также видим совершенно различную картину.

Казахстан по экономической сложности находится на 60-м месте, постоянно улучшая позицию в последние годы, РФ стагнирует в районе 40-го места. Ближайшая страна к Казахстану – Оман – сугубо нефтяная страна, ближайшие к РФ – Филиппины и Турция – вообще не нефтяные страны.

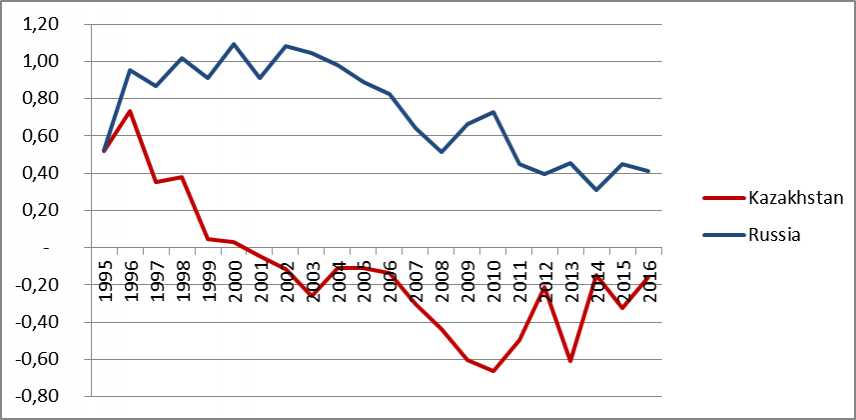

Ещё более показательна динамика индекса сложности с 1995 года:

Очевидно, что сложность экономики менялась и меняется различным образом.

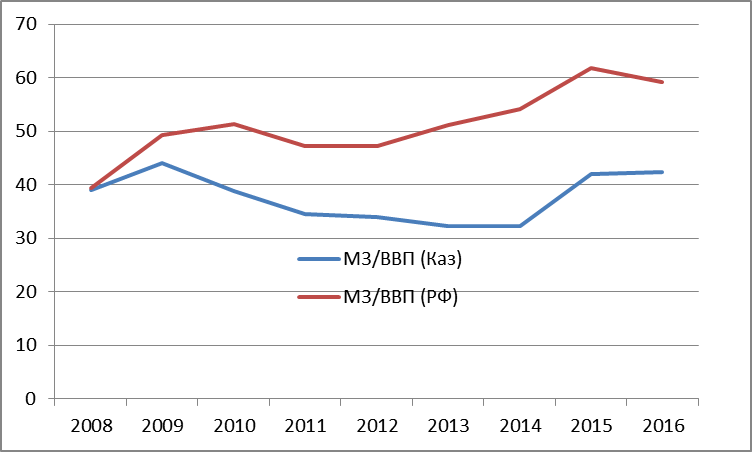

Финансовая система и монетарная политика

В период с 2009 года часть времени доля денежной базы по отношению к ВВП двигалась разнонаправленно (в Казахстане снижалась, в РФ росла).

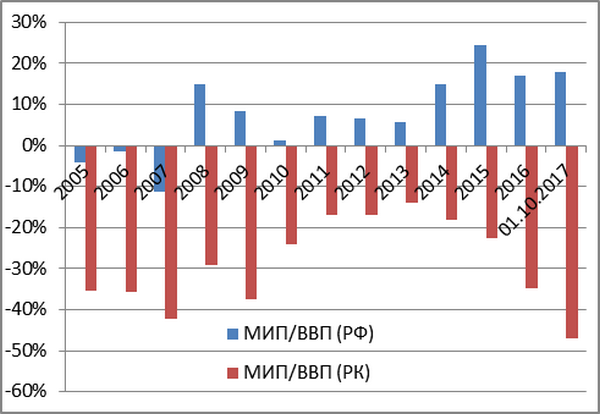

Страны находятся в совершенно различной долговой и инвестиционной позиции. Ниже приведены данные, подтверждающие это. Международная инвестиционная позиция означает разницу между внешними активами (включая национальные фонды и инвестиции за границу, в том числе госкомпании) и международными обязательствами экономики.

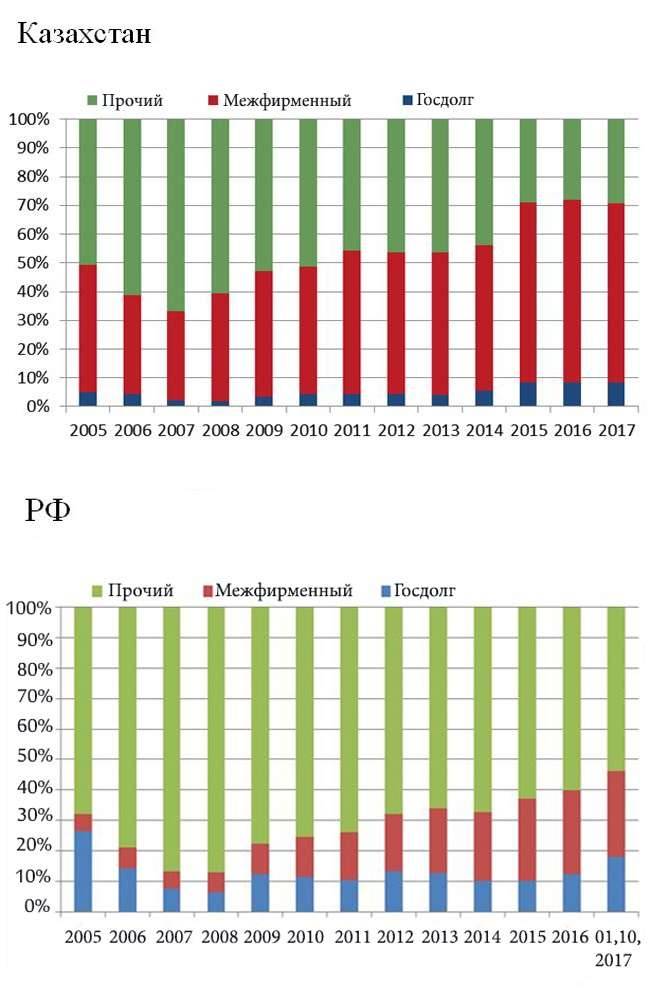

При этом сама структура внешнего долга принципиально отличается. В Казахстане 62% внешнего долга страны является межфирменной задолженностью, в РФ межфирменная задолженность составляет 27%, а 54% являются "рыночным" долгом. В Казахстане основной приток инвестиций идёт через стратегических инвесторов в несколько относительно точечных проектов.

Таким образом, внутренняя логика экономики и экономической политики в России и Казахстане при внешней схожести принципиально отличается. В этой связи тезис о зависимости или предопределённости экономического курса Казахстана от курса России не соответствует действительности.

Мнение автора может не совпадать с позицией редакции.