О сингапурской модели систем пенсионного обеспечения и социального страхования

Ряд экономических экспертов предлагают использовать в Казахстане сингапурскую модель пенсионного обеспечения и социального страхования. Предполагаю, что что эти предложения базируются на ошибочном понимании этой системы, её стоимости, а также на недопонимании стоимости и функционирования казахстанской системы. Предлагаю рассмотреть факты и принципы систем.

Важно разделять платежи в пользу государства, то есть в бюджет страны, от платежей в сферу социального и пенсионного обеспечения. Платежи в бюджет – это плата за функционирование государства: суд, армия, полиция, содержание государственных служащих и т.д. Платежи в систему социального страхования и пенсионную систему – это персонифицированная плата за будущие личные выгоды. Для наглядности приведу пример с обязательным страхованием гражданско-правовой ответственности водителей: налог на транспорт идет в бюджет, но обязательная страховка – это личная выгода – это плата за то, что вам выплатят существенные деньги, если случится ДТП.

Итак, сначала рассмотрим обязательные платежи в бюджет в трудовых отношениях. К ним относятся индивидуальный подоходный налог и социальный налог - в Казахстане такой налог есть, он уплачивается работодателем в размере 9,5% от заработной платы. В Сингапуре такого налога нет. В Сингапуре в бюджет, то есть на содержание государства платит только работник от 0% до 22% от дохода. В Казахстане в бюджет платит гражданин (0-10%) и работодатель за гражданина (9,5% от его дохода) – итого в максимуме 19,5%. Суммарно бюджетные поступления с одного работающего составляют от 0 до 22%, а в Казахстане от 9,5 до 19,5%.

Теперь посмотрим собственно систему пенсионного и социального гарантирования. Данные взяты отсюда: (https://blog.moneysmart.sg/budgeting/cpf-contributions-singapore-guide-interest-rates-minimum-sum-calculator/#cpf-contribution-rate).

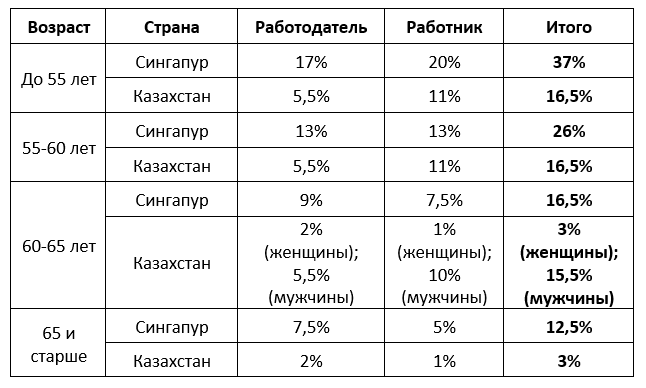

В Сингапуре есть единый Центральный Фонд Сбережений. (Central Provident Fund), который собирает все пенсионные и социальные платежи работодателей и работников. В зависимости от возраста ставки меняются. Для работников до 55 лет работодатели платят в этот фонд 17%, а работники 20% от заработной платы. Дальше взносы снижаются до 12,5%.

В Казахстане работники, достигшие пенсионного возраста, освобождаются от уплаты обязательных пенсионных взносов и социальных отчислений. Социальный налог и социальные отчисления платит работодатель. Обязательные пенсионные взносы платит работник, он же платит и взносы в обязательную систему медицинского страхования. Подчеркну важный момент. Обязательные пенсионные вносы платит работник из своих доходов. Тот факт, что деньги перечисляются работодателем, просто результат упрощения администрирования. И работнику, и налоговикам проще, когда деньги перечисляются бухгалтерией предприятия сразу «у источника» - это ведь обязательные платежи. Сотрудник может «забыть», «запутаться» и вообще зачем ему лишние трудности, если можно сразу перечислить. Напомню, что социальный налог в размере 9,5% не поступает в систему социального и пенсионного обеспечения, он поступает в бюджет вместе с подоходным налогом и мы его уже рассмотрели ранее.

В систему поступают только:

социальные отчисления – уплачиваются работодателем по ставке ГФСС 3,5%,

обязательное медицинское страхование – уплачивается работодателем по ставке 2% и работником 1%.

Пенсионные отчисления уплачиваются работником по ставке 10%

Итак, ниже в таблице приведены ставки отчислений работников и работодателя по возрастам:

Итак, мы видим, что в Сингапуре граждане в возрасте до 55 лет платят в два раза больше в систему пенсионного и социального обеспечения. А в возрасте свыше 65 лет разница вырастает до 4 раз. На самом деле раньше, потому что в той системе нет понятия «выслуги лет» да и пенсионный возраст у женщин ниже 60, а у мужчин ниже 65.

Добавим к этому ранее рассмотренную разницу в платежах в бюджет: 22% Сингапур и 19,5% Казахстан.

Совокупно, применение Сингапурской модели означает удвоение налоговой нагрузки в трудовых отношениях, а не «её снижение».

Рассмотрим же теперь направления использования средств, которые отчисляются в систему.

Социальные и пенсионные поступления в Сингапуре распределяются по 3 счетам – обычный, специальный и медицинский (Medisave account). Последний является полным аналогом нашего ОСМС, причём на него поступает от 8 до 10,5% от заработной платы. Сравните с отчислениями в ОСМС – 3% в совокупности и со стороны работника, и со стороны работодателя.

Специальный счет – это «неприкосновенный запас» пенсионера: он не может использоваться для покупки жилья, оплаты образования и т.д. Это пенсионный счет. Отчисления в него составляют от 6 до 11,5%.

Вывод:

- Предложения по внедрению Сингапурской системы социального и пенсионного обеспечения означают трехкратное увеличение платежей. Причем все увеличение ляжет на население страны. Работодатели выиграют, работники проиграют - вся радость использования средств для оживления рынка жилья (доходов строительных компаний) будет за счет населения (их отчисления вырастут и ни на что другое не могут быть использованы).

- Сингапурская модель предполагает снижение нагрузки владельцев бизнесов и повышение нагрузки на работников. Значит прибыли вырастут, а доходы работников снизятся.

- Сингапур является одним из мировых лидеров по расслоению в обществе: коэффициент Джини 0,49 – это топ 40 с наибольшим неравенством. Это очень сомнительное лидерство.

- Удивлен, что сторонники модели Сингапура не знают фактов. Или сознательно вводят в заблуждение общество.

Мнение автора может не совпадать с позицией редакции.