Долги Международного банка Азербайджана: рано говорить о потерях

Несколько слов о ситуации с Международным банком Азербайджана, который 10 мая пропустил выплату. В портфеле ЕНПФ есть облигации этого банка, и я уже увидел паникёрские вбросы в стиле "все пропало" и "кто за это ответит".

Событие крайне неприятное, но совершенно не катастрофичное. Итак, по ситуации. Опираюсь на открытые источники, так что это моя личная позиция, думаю, что позиция Национального банка будет озвучена позднее.

Главный вопрос: потеряны ли деньги, вложенные в этот банк?

Нет, деньги не потеряны. Они будут возвращены, но, быть может, по другому графику и, скорее всего, в полном объёме.

Основным акционером банка является Министерство финансов Азербайджана, которое оказывало и оказывает меры поддержки на протяжении двух лет. Эти меры были приняты указом Президента Азербайджана. В рамках второго этапа оздоровления начинается процесс добровольной реструктуризации обязательств. Главным в этом процессе является передача долгов банка в иностранной валюте государству. То есть обязательства банка будут заменены государственным обязательствами Азербайджана. До момента согласования плана и передачи этих долгов были приостановлены все выплаты по иностранным обязательствам, поэтому 10 мая был пропущен платёж. В мае планируется собрание кредиторов для одобрения плана и передачи долгов.

Подчеркну крайне важные моменты. Правительство Азербайджана планирует принять обязательства банка в качестве государственного долга. Правительство уже влило в банк через покупку токсичных активов, депозит и увеличение капитализации около 7,5 млрд долларов. Очевидно, что проявлена решимость спасать банк.

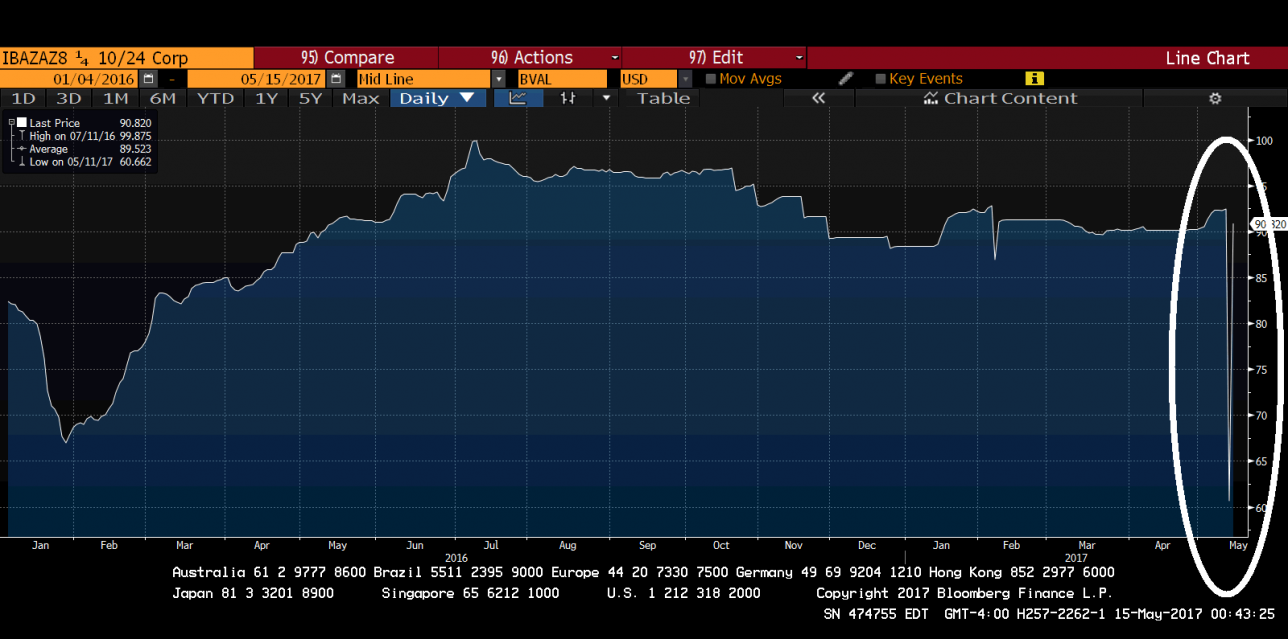

Показательна реакция рынков. На новости о дефолте и реструктуризации стоимость облигаций с погашением в 2019 году упала на 4%, по данным Штугартской биржи – до 96% от номинальной стоимости. К сведению, в начале 2016 года, когда еще не было дефолта, зато была низкая цена нефти, облигации котировались гораздо ниже – 83,2% от номинала.

По данным "Бизнес-инсайдера", котировки упали до 90% от номинала, но всё равно остаются выше уровней бездефолтных начала 2016 и начала 2015 года.

А по данным агентства "Блумберг", после однодневного падения котировок облигаций до 62% цены восстановились и сейчас торгуются на уровне 92%, что опять-таки гораздо выше начала 2016 года.

Как видите, при формальном дефолте инвесторы озабочены гораздо меньше, чем в стабильные времена, когда кредитный рейтинг банка был инвестиционным – выше текущего, они не сильно паникуют. Для сравнения: облигации БТА в 2008 году стоили 40% от номинальной стоимости. Вот это действительно обрушение и реальные потери для инвесторов.

Итак, пока на мировых рынках преобладает мнение, подтверждённое в котировках, что долги банка сохраняют свою ценность, и ничего не потеряно.

Обращение банка в суд по банкротству является техническим действием. Формально после дефолта все кредиторы могут потребовать досрочного погашения, и для того чтобы нормально вести переговоры и структурировать сделку, банк использует решение суда. Это не значит, что банк является банкротом или не будет возвращать долги, это техническое юридическое действие для ведения переговоров.

В общем, несмотря на страшные известия, дефолт, подачу заявления о банкротстве, в реальности всё достаточно спокойно – есть уверенность инвесторов и кредиторов, что деньги будут возвращены в полном объёме, вопрос только – кем (скорее всего, частично или в значительной части правительством Азербайджана) и когда (могут быть пересмотрены графики).

Второй вопрос. Почему средства были инвестированы в этот банк?

В момент инвестирования средств ЕНПФ в облигации банка осенью 2014 году рейтинг этого банка был вполне инвестиционным – Ва3 (Moody's) с позитивным прогнозом. Причём этот рейтинг банк получил в мае 2014 года с позитивным дальнейшим прогнозом.

В июне 2015 года он был подтверждён с прогнозом "стабильный".

С точки зрения инвестиционных рейтингов эти облигации соответствовали инвестиционной стратегии с соответствующей доходностью. Снижение рейтинга до В1 произошло совсем недавно – в феврале 2017 года, но для того, чтобы выйти из долга, нужно время.

Хочу еще раз заметить, что попытки выхода из долгов в 2015-м и начале 2016 года привели бы к фиксации убытков до 20% – цены на нефть падали или долго оставались низкими, и в те моменты долги банка оценивались со значительным дисконтом, который позднее, к концу 2016 года, значительно снизился. Грубо говоря, если бы долг продали в 2015 году или начале 2016-го, то тогда точно и гарантированно мы потеряли бы до 20%, сейчас же есть большая вероятность, что долг будет получен в полном объёме и с нормальной доходностью.

Мнение автора может не совпадать с позицией редакции.