Девальвация 2015 года была необходима в интересах всех граждан

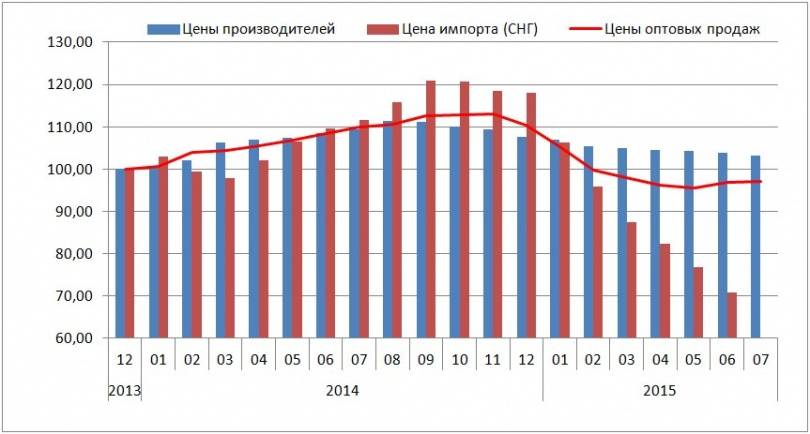

Ниже приведены данные по ценам импорта из стран СНГ, цены казахстанских производителей в обрабатывающей промышленности и цены оптовых продаж. (Здесь и далее - данные Комитета по Статистике МНЭ РК).

Импортные цены начали снижаться ещё в ноябре, но обвал их произошёл в январе 2015-го. Временной лаг в два-три месяца отражает бизнес-цикл или торговую оборачиваемость, показательно, что импортные цены после девальвации 2014 года также начали рост только в мае-июне с тем же лагом в два-три месяца. "Массовый шопинг" в России в конце 2014 года не нашёл значительного отражения, потому что происходил за пределами Казахстана и товары граждане Казахстана покупали для себя.

В начале 2015 года дешёвые товары начали отвоевывать рынок у местных производителей, серьёзно снижать оптовые цены, заставляя снижать их и наших производителей.

На потребительских рынках всегда очень высокая конкуренция, и здесь практически нет неэффективных производств. На таких рынках невозможно дать взятку покупателям и продавать неконкурентный товар - поэтому здесь нет высокодоходных производств, запас прибыльности невелик. Значительную долю в конечной цене составляет стоимость транспортировки, логистики, торговая наценка, маркетинговые и рекламные затраты, которые лежат на торговой, а не производственной части цепочки стоимости. В этой связи понижение отпускных цен заводов на 5-7% фактически означает работу без прибыли. Но даже такое снижение не позволило компенсировать девальвационное преимущество российских товаров, как видно из графика – цены были всё равно выше оптовых.

Искусственная неконкурентная цена производителя порождает проблемы дальше по цепочке – у дистрибьюторов продукции, магазинов, логистических, рекламных, маркетинговых, сервисных компаний. Кроме того, огромный ценовой диспаритет и самая протяжённая граница стимулировала рост серого импорта, "шоппинга в России" в приграничных районах, что существенно ударило и по экономике официальных импортёров. И здесь тоже убытки нужно считать по цепочке: логистика, маркетинговые и рекламные компании, дистрибуция.

Взглянем на индексы физического объёма розничной торговли:

В 2015 году темпы роста упали практически вдвое по сравнению с 2013 и 2014 годом. Это вполне естественно: инфляция потребительских цен по официальным данным достигла исторически минимальных значений, а на оптовом рынке - вообще дефляция.

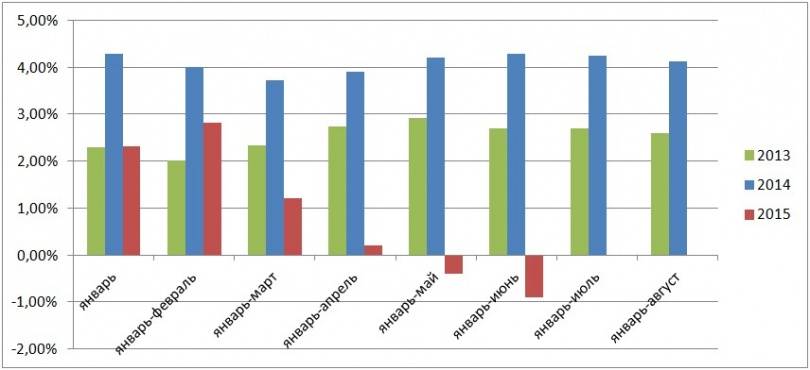

Есть мнение, что снижение цен означает рост благосостояния граждан, и будущее безоблачно, а неэффективные производители должны уйти. Ниже приведена динамика реальных доходов.

Реальные доходы населения в марте резко упали и далее падение только нарастало. В свете вышеизложенного – неудивительно. Уже с осени началось сокращение затрат. В первую очередь по цепочке: административные, маркетинговые, рекламные, маржа дистрибьюторов, поставщики, сырьё. Аналогичные мероприятия проводили официальные импортёры.

Несколько месяцев снижались затраты по цепочке, сжимая доходы в каждом звене, в марте дошла очередь до рядовых сотрудников. Теперь уже по всей цепочке, а не только у производителей (и в торговле, и в рознице – см. данные выше) начались снижения зарплат, вынужденные отпуска, увольнения. Поэтому мы увидели резкое снижение доходов населения в целом.

Для людей, не занятых в производстве, трудности не ощущались, были только выгоды от подешевевших товаров, но это состояние было временным. Проблемы уже в июне были огромными: падение реальных доходов населения год к году было только в 1996, 1998 и 2009 годах.

Дальнейшее удержание тенге привело бы к коллапсу экономики в сентябре-октябре. И тогда уже разговоры о "долларовом обеднении" вообще потеряли бы всякий смысл.

Девальвация в таких условиях не специфически казахстанский ответ. Это нормальный, причём единственно возможный ответ любой страны на существенную девальвацию у ключевых торговых партнёров. Именно поэтому существуют термины "спираль девальваций", "девальвационная война". Ответную девальвацию не применяют только в отношении более мелких торговых партнёров, когда экономика позволяет терпеть убытки от дешёвого импорта.

Надеюсь, данные достаточно убедительны для понимания ситуации. Подчеркну, что я не сторонник девальвации – это крайняя и весьма болезненная мера, но бывают ситуации, когда она необходима. Я считаю, что тенге должен был постепенно, ровно слабеть ещё с начала 2013 года и ускоренно - с января 2015-го. Тогда бы не нужны были ни корректировки, ни свободно плавающий курс, ни всякие шоки и компенсации, ни помощь из Нацфонда. Просто курс тенге должен отражать реальность, а не амбиции самой стабильной валюты в мире.

Опасения, что девальвация приведёт к сжатию спроса, безосновательны, равно как и тезисы о снижении реальных доходов. Но это тема для отдельного текста.

Мнение автора может не совпадать с позицией редакции.